こんばんは、imoです。

本日は、ちょっとコラム的に思ったことをつらつらと書いていきます。

先日、こんなまとめを見ました。

簡単に言うと、

厚生年金に加入してこなかった人の老後は生活保護一直線→国の負担が増大→日本ヤバイという構図。

厚生年金に加入歴がないということは、現役時代非正規雇用、または個人事業主であったということになります。

となると、老後は国民年金のみ(払っていれば)となり、満額で月6万ちょいちょいの年金にしかならないので、こりゃとても生活出来ませんぜ・・・という話。

Contents

公的年金のみで老後生活を送ろうという幻想

今の20代30代で、老後公的年金のみで生活していこうと思っている人がいるとしたら氷水5杯くらい被って頭を冷やした方が良いと思います。

これね、厚生年金があっても基本無理ですから。

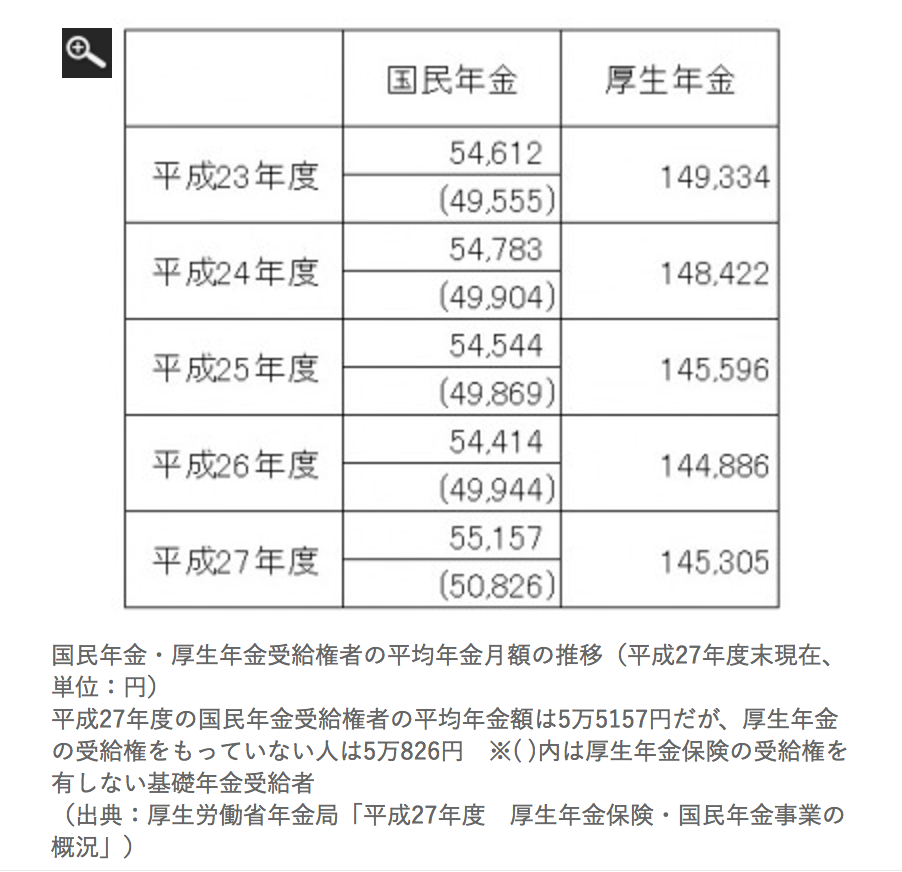

以下が、国民年金と厚生年金合計の支給額データ。

合計で20万ほど。田舎で節約すれば可能かなーというレベル。

ちなみに、当たり前ですがこれは現在の水準ですので、30年後もこの水準だとは思わない方が良いでしょう。

私は、年金制度が崩壊するとは思いませんが、今後マクロ経済スライドによって年金支給額は減額されていく可能性が高いですし、そもそもの支給開始年齢の更なる引き上げも余裕で想定されます。(年金制度が崩壊しないという意味は無理矢理にでも維持されるという意味です。負担が増えたり、支給減額は当然あると考えています)

仮に、70歳から年金支給、支給額が現在の8割(購買力ベース)とかになった場合厚生年金受給者でも老後生活はとても送れません。

こうなると70歳まで働くことは前提になります。なぜなら60歳引退の場合、年金支給までの10年間丸々生活費を工面しなければいけなくなりますよね?

仮に月30万円の生活費とした場合、30万円×12か月×10年=3600万円がまず必要になります。

この負担をまかなえる人はどれくらいいるでしょうか?

更に、70歳になり年金が支給されても厚生年金受給者で現在の購買力で16万円ほどしかない場合、月当たり10万円以上の支出が想定されます。

となると、30年後の寿命を仮に100歳とした場合(現在のペースであれば普通にありえます。参考本→「ライフシフト」)

70歳から寿命まで30年・・・

年金を超える支出10万円×12か月×30年=3600万円。

厚生年金がもらえて、70歳まで普通に働いた人でも老後3600万円ほどは必要になる可能性が高いのです。(しかも、これは結構控えめな試算)

その他、生活費以外の一時支出(税金、遊興費、不動産、自動車等の維持管理費)は30年の間にあるでしょう。プラス1000万ほどは見ておくのが妥当なところかと思います。

そうなると、4600万円。ざっくり5000万円ほどは厚生年金受給者も見ておいた方が安心ということになります。

自分年金の用意は必須

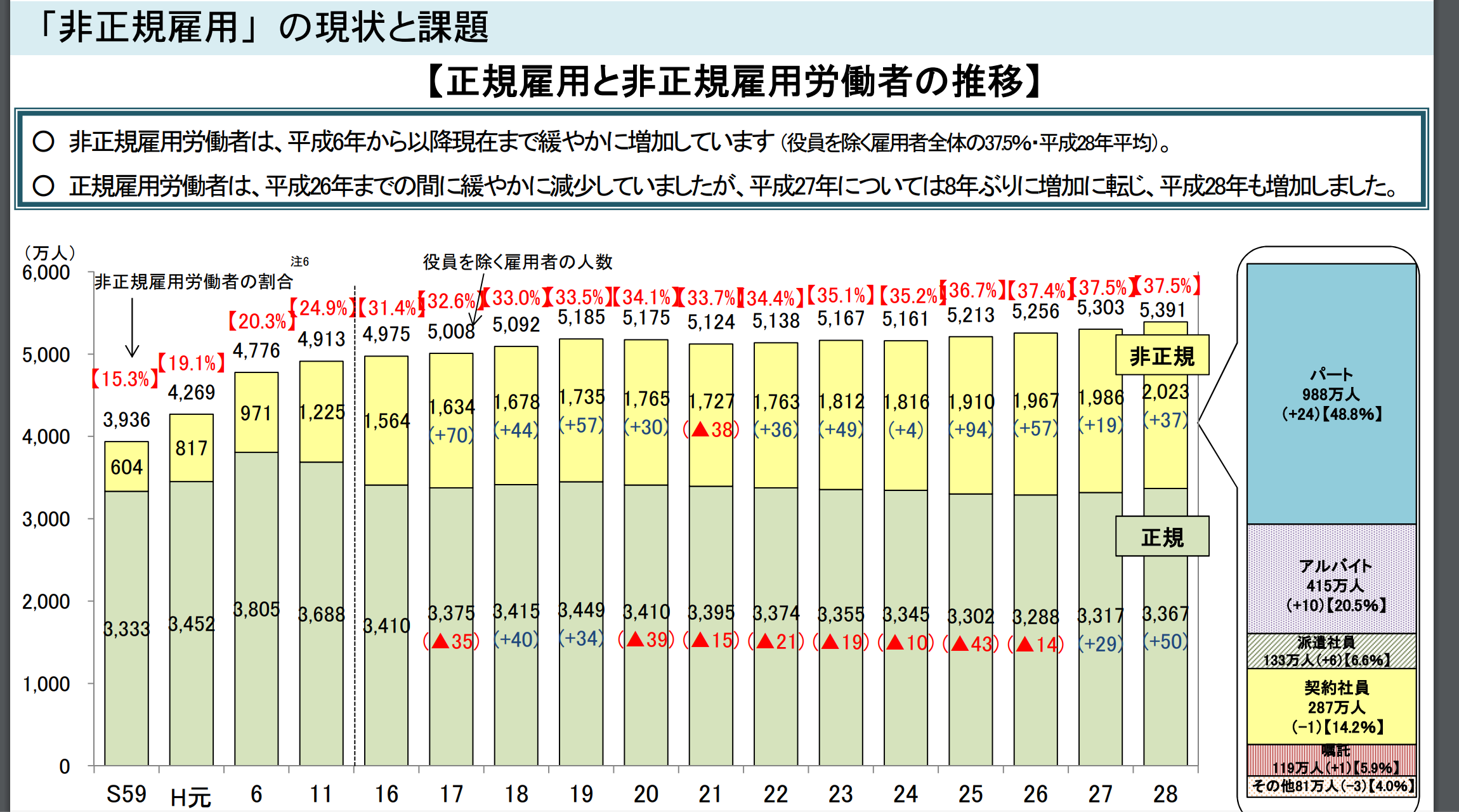

冒頭のまとめに登場する人たちは正直問題外だと私は思っています。現役時代、非正規雇用であって収入が低い人は、あらゆるリテラシーが低い傾向にあり、被害者意識が強く、自分の未来を想定できるとは思えません。その日暮らしで、貯蓄なんて出来ず、老後は国の生活保護という人は本当に沢山出てくると思います。恐ろしいのは、現在において非正規労働者は、28年度40%に迫るほどになっています。

(データ参考)

ただし、この非正規労働者の中身は高齢労働者の増加など一概に悪いわけではないのですが、全体の収入が減っていることは間違いなく、非正規労働者の大半はあらゆるリテラシーが低いことが想定されます。

人的資本からの収入の限界、低金利の長期化、公的保障の縮小、長寿命化・・・

以上を踏まえると、日本国民全体において資産運用は今後必須だと思えるのです。

[kanren postid="3864,3674"]

簡潔に言うと「労働で稼げないならお金を働かせろ」ってことですね。じゃないと、将来更なる労働人口減もあり、何も生まない生活保護受給者の急増で国は潰れかねないと思います。

フィデューシャリー・デューティーはどこまで効果的か?

金融庁はここ最近強く金融機関に注文を出しいて、要は「自分たちの利益ばかり追ってないで、顧客視点持ってちゃんとやれよ」ということを言っています。

フィデューシャリー・デューティーとは「受託者責任」と訳される概念で、資産運用を受託した者が、もともとの資産保有者、つまり資産運用を委託した者に対して負う責任を言う。運用会社など金融機関は、資産を預けた人の利益を最大化する事に務めるのが義務で、利益に反するような行動は取ってはならない、ということ。

まあ、当然のことですね。

しかしながら、最近某証券会社主催のIFA(独立系ファイナンシャル・アドバイザー)向け勉強会での話を聞くと大手金融機関がまともにフィデューシャリー・デューティーを守ることはないなと断言できます。

金融機関の収益の上げ方

1. 金融商品の販売手数料

2. 顧客の資産ベースの%

金融機関の収益の上げ方は大きく分けて上記の二つがあります。

そして、これまでの(そしてこれからも?)の金融機関の主な収益源は1「金融商品販売ごとの手数料」でした。これは、根本的に顧客の利益とバッティングする収益の上げ方で、有名なのはリーマンショック時の話でしょう。

リーマンショックの時、ご存知の通り顧客の資産は半減しました。しかし、金融機関は大きな収益を上げていたのです。端的に言えば、顧客の売買数が増えたことが理由になります。

当然、顧客からは「なぜ自分たちは大損しているのに、お前らは大きな利益を上げているんだ?」という非難がありました。

1の収益の上げ方は金融商品売買の時点で金融機関の利益は上がるので、その後の顧客資産運用結果は全く関係がないのです。極端なことを言えば結果損しようがどうでも良いということ。

一方で、2「顧客資産ベースの%」という収益の上げ方は、顧客と利益が合致します。顧客の運用結果にコミットすることで、金融機関の収益も上がるというWiN-WINの関係になりますが、金融機関得意の回転売買が使えず、もしこちらの収益の上げ方へ大手金融機関が舵を切った場合、短期的には大きな売上減になるでしょう。

こちらは現在中途半端な形で大手金融機関は実行しており、それが「ラップファンド」になります。

「ラップファンド」は、2の顧客金融資産の%という収益の上げ方ですが、いかんせん%が高すぎてこれも顧客本位か?という疑問があります。現状、私だったら絶対にラップファンドなんて買いませんし、人にも勧めません。

上記、IFA向け勉強会では2の収益の上げ方が金融の本場米国で広く普及しているモデルとして紹介されていましたが、参加者の大半は「意味がわからない」という反応で、「1の収益の上げ方の何が悪いのか?」「これまでのやり方を否定するのか?」というような感じだったようです。この反応を見る限り、大手金融機関が本当の顧客本位になることはむずかしいでしょう。

死に至る病

しかしながら、金融機関のこういう態度は長期的に見ると死に至る病の可能性があります。

なぜなら、基本的に大多数の顧客の資産は金融機関の高額な手数料分確実に減っていきますし、金融機関の社員も適当に上から指示された金融商品を売るだけの人間が蔓延し、低レベルになっていきます。そんな緩い環境で彼らが勧める金融商品の運用結果も良いわけがなく、この点でも顧客資産は減っていきます。

事実、国も国民の資産形成として投資を推進しようとしており、来年から長期的資産形成手段として「積み立てNISA」が始まりますが、その「積み立てNISA」には条件があります。積み立てNISAの対象となる投資信託は長期的な資産形成に資する投資信託であることとして厳しい条件になっていて、その条件をクリアした投資信託は市場平均に倣うインデックス投信を除くと、わずか五本のアクティブ投信のみであり、そのうちの4本は直販投信だったということです。これはつまり、大手金融機関の組成したアクティブ投資信託はほぼ資産形成に役立たない!という烙印を押されたことになります。

また、現在資産を持っている顧客は高齢者が多く、彼らは確実に死んでいく。

日本は世界的に見ても相続税が高額なので、大きな資産を持っている人は次世代に移るに連れて減っていくのが道理です。

一方で、若年層に資産持ちはわずかしかいません。

今のうちから顧客資産の増加にコミットする方向に舵を切らなければ長期的に金融機関の収益は減り続けていくと思われます。

現在、顧客資産をないがしろにして平気な顔している層は自分たちは逃げ切れると踏んでいるのでしょう。頭は悪くない人たちなので、このような将来の想定はしていると思います。

一般顧客からのプレッシャーが必要

個人的には、金融機関主導で今後資産運用業界が良くなるとはとても思えません。

保険も不動産(持ち家)も感情で買ったり、入ったりするモノだ!と声高に主張されています。現状、確かにこれはその通りで、一般顧客側も「難しいことは考えたくない!気に入ったら買う!」という人が大半を占めます。「経済合理的に!」という理性的な人はマイノリティなのです。

この例からも分かるように、「一般顧客は金融リテラシーを持つ必要はない。恐怖や期待の感情を煽って買わせれば良い」という理屈が金融業界を支配しています。だってちゃんとやると面倒ですし売れなくなりますからね。笑

なので、全体のレベルを上げたりまともな業界にするには一般顧客のレベルを上げるしかないと思います。

顧客のレベルを上げて、調子こいてたら売れなくなるぞ、ビジネスモデルが崩壊するぞという気持ちにならなければ金融機関側は本気になりませんよ。だって、顧客がバカなままの方が楽に儲かりますしね。

事実、私が買いたいと思えるような金融商品なんて日本にほぼありませんし、金融機関の人間と話しても自分より知識も経験もないなと思われる人が大半をしめます。一言で言うとレベルが低い!

彼らは金融リテラシーの高い人へ自信を持って勧められるモノがないんですよ。だから情報格差を利用した詐欺みたいなやり方になる。

一般顧客に知識がなかったら彼らも勉強しませんし、今以上に良い商品を作るわけありません。つまり、危機感が足りないんです。彼らはこちらを舐めてます。舐めてる方が自分たちで態度を改めると思いますか?

解決策

シンプルに、一般人の金融リテラシー教育をしっかりすることです。それも運用に関することもしっかり教える。(教えられる人は物凄く限られる気がしますが)

金融機関に危機感を持たせなきゃダメです。これからは特に舐められちゃオシマイ。

それと、一般国民に現状をしっかり認識させること。このまま行って30年後も大丈夫な人は少ないと思いますよ。70歳を超えてもずっと好きでもない仕事を続けるつもりでしょうか?

また、人材の流動化は早急に改善すべきですね。変に労働者の権利を守ろうと建前で動くから余計に労働者に不利になっている状況があります。

例えば、厚生年金加入対象者を増やすような施策も逆効果でしょう。企業はその事業者負担分を給与から引いて転嫁するようになっています。つまり、労働者の手取りは減っている。ついでに言うと厚生年金加入の負担増は企業側の財務安定感も脅かされるので、より人を雇う時に慎重になり更なる人材の硬直化が起こります。

やるべきなのは、逆の方向性。人材が動き続ける流れを作ることです。

今みたいな仕事を辞めたら人生終わりという閉塞した雰囲気も人材硬直化の最たるもの。次もどこかで働けると思えればもっと流動化して自分の人生をより柔軟に多様な選択肢の下生きるようになるはず。

給与も一度上げると簡単に下げられなくなっている日本の企業は、ベースアップに慎重です。ここも硬直化が問題。もっと企業業績に応じた給与の上げ下げは気軽に行われるべき。そうなれば好業績の時にはちゃんと給与はアップするようになりますよ。労働者側が「損しないように損しないように」と自分たちを守ろうとすればするほど、リスク回避しようとすればするほど自分たちの首を締めていることに早く気づきましょう。これは投資にも通じる話です。「絶対損したくない!」「元本保証が第一!」という態度では自分達の首を締めているだけです。

参考記事→「人手不足でも賃金停滞、日本最大の謎」「元本保証の意味(安定の対価)」

話題が多岐に渡りましたが、問題のキーワードは「様々なところで硬直化というボトルネック」「金融リテラシーの欠如」「現状認識のなさ」です。

これらの問題を今のうちに対処しなければ、将来、国にただぶら下がるだけの無責任な生活保護受給者が蔓延し、国として立ちいかなくなる可能性があります。

彼らを自己責任と切って捨てることは簡単ですが、全体が貧しくなると治安の悪化や公的負担の増加など色々な影響が無視できなくなるんですよね。

このままじゃヤバいと個人個人が気付いて行動することがまず必要だと思います。冒頭の厚生年金に入れなかった人たちのように開き直っている人ばかりだと日本の将来は暗いですね