Contents

ソーシャルレンディング「Owners Book」の社員に直接話を聞いてきた

こんにちは、imoekatです。

私は株式投資をメインに資産運用をしていますが、色々なオルタナティブ投資も調べて実践もしています。(株式投資がメインの理由はこちらの記事で書いてます。)

投資の世界は、よく言われるように「自己責任」

そして、自己責任を取るには「投資対象の理解」は必須です。よく分からないものに投資をしてはいけません。

ソーシャルレンディングについて

先日、「みんなのクレジット」というソーシャルレンディング会社が行政勧告を受けました。伝えられているところによると、ほぼポンジスキーム・・つまり、詐欺に近い内容のようです。最悪、投資資金は返ってこないかもしれません。

現在、雨後の筍のようにソーシャルレンディング会社が乱立しており、中には「みんなのクレジット」のように詐欺に近いものも混じっていると考えられます。

投資対象について

投資は自分が理解できないものに投資してはいけません。これは鉄則。

では、ソーシャルレンディング会社がどういうスキームで、何を投資対象としているのでしょうか?

それは、だいたい「不動産」と「事業」に分けられます。

どちらも非常に高度な知識と経験が要求される分野です。一朝一夕で評価できるものではありません。

出来れば投資先の評価詳細と利回りの根拠、個別のリスク対策などを知りたいところですが、法律上ソーシャルレンディング会社はその投資対象の詳細については開示できません。つまり、中身が見えにくいのです。

見るべきポイント

現状、どう頑張ってもソーシャルレンディングによって自分のお金がどのように運用されているか?の詳細は分かりません。

では、何を基準として投資家は判断したらいいのか?

それは、

1. 「与信判断する人の経験と信用度」

2. 「リスク管理の方法」

3. 「会社の信用度」

です。

「与信判断の経験と信用度」

お金を投資するには投資対象の評価をしなければいけません。ソーシャルレンディングにおいては、その投資対象は「不動産」と「事業」なので、その会社にそれぞれを評価出来る能力があるのか?がとても大事。当たり前ですね。

しっかり投資対象を評価し、適切な投資期間と利回りを算定、投資の入り口だけじゃなく、投資の出口まで見据えた IRR(内部収益率:つまり、その投資における配当や売却益までのトータルキャッシュインフローとアウトフローを評価し適切な利回りのを算定すること)も算出。

これらが高い精度で出来る会社でないと投資家が損するリスクは上がります。

その為の経験や知識、資格があるか?

「リスク管理の方法」

これも当たり前ですが、リスク管理をしっかりしているか?という部分ですね。

その投資における最悪の状況を想定して、どのような対策を立てているか?

投資家としては、与信判断時の利回り出し以上に一歩踏み込んで最悪時にも対処できるようにしてもらいたいですよね?(損する可能性が高い=利回り高いですが、出来れば元本割れもしたくないよね?ということです。)

「会社の信用度」

いわゆる信用リスクってやつ。結局はここです。

どんなに説明を受けても、リスク管理や与信判断に信用度があっても、その会社が不誠実で胡散臭かったらそのうち不祥事をしでかす確率が高いです。

ありえないような利回りやキャッシュバックキャンペーンを展開したり・・という部分も突き詰めればここに関係してくる。

まともな与信判断がなされていないのに、大丈夫なように見せかけますし、元本保証をうたっておきながらやっていない・・・通常ではありえない条件を提示することは会社として胡散臭いです。どこかに無理が出るのは必然。

この「会社の信用度」は判断が難しい部分でもあります。

ポイントとしては、HPの作りや文面、経営者の経歴やコメント、広告のテイスト、煽り文句等・・色んな部分から違和感が滲み出ていることが多いかなと思います。

「何か怪しい会社だな・・・」と

色んな会社や投資を見てきた私があえて勧めるなら「Owners Book」

![]()

ソーシャルレンディングは、まだまだ法整備もなっていませんし、業者の淘汰もされていない分野ですので、基本的にリスキーです。つまり、万人に勧められるものではない。

それを前提に、私が人に勧めるとしたら「Owners Book」です。

昨日、Owners Bookを展開するロードスターキャピタルのプロ向けセミナーに出てきました。(ここでのプロとは、本業の不動産業者や保険販売以外で生計を立てる独立ファイナンシャルプランナーを始めとしたマネーリテラシーが高く、顧客から不動産の相談を受ける人たち)

そこで、ロードスターキャピタルの社員の人から色々聞き出してきました。

以下で、さっきの判断基準に準じてお勧めする理由を書いていきます。

与信判断の経験と信用度

「Owners Book」の投資対象は不動産のみです。事業への投資はやりません。

理由は、「ちゃんと与信判断出来る人が社内にいないから」とのこと。

正直ですね。笑

逆に、不動産に関しては元々が不動産会社でありその分野での経験や知識に自信があるとのこと。

社員の中にはゴールドマンサックスで不動産の証券化等を担当していた人もいたり、本当のプロだなと感じました。

餅は餅屋、ロードスターキャピタルが不動産へ投資することに違和感はありません。勿論、与信判断もしっかり出来るでしょう。

投資案件を見ても、基本が5%前後と他のソーシャルレンディング会社の案件より堅い利回り設定だなと感じます。(他は8%前後が多い。)

不動産のプロだからこそ、貸し倒れリスクを厳しく見積もり堅い利回りを設定している印象です。

「リスク管理」

リスク管理については、そもそもソーシャルレンディングで投資家から集めた資金の行方から説明を受けました。

投資家は、まず「匿名組合契約」という形で出資します。

これは、機関投資家が不動産ファンドに出資する際の一般的な形とのこと。形からしっかりしてますね。

で、その集めた出資金は、メザニンローンという融資になります。

(ロードスターキャピタルHPより抜粋)

(ロードスターキャピタルHPより抜粋)

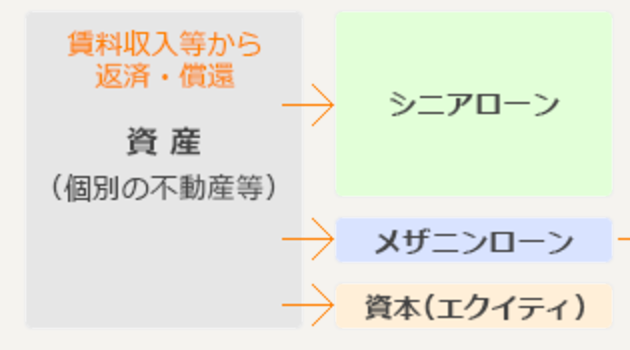

この図を見てもらうと分かると思いますが、不動産を購入する場合、一般的に三つの資金の集め方があります。(図の右側)

- 自己資金(エクイティ)

- シニアローン(銀行融資)

- メザニンローン(機関投資家等)

「自己資金」はそのまんま。購入主体が自分で出す資金です。

「シニアローン」は、通常の銀行融資ですね。一般的にはこれが基本の融資。

「メザニンローン」とは、その間にあるもので、様々な理由で自己資金をこれ以上入れたくないけど、シニアローンだけで届かない分を埋めます。通常、ここは機関投資家が出資することが多く、一般には解放されていない部分です。

メザニンローン

メザニンローンは、シニアローンに劣後するローンのこと。

つまり、何かあった時に払い戻しの優先度が低くなります。

不動産を売却し、シニアローンへ返済した後に残ったお金がメザニンローン以下へ支払われることになります。

ですので、通常の銀行融資より返済リスクが高く、その分金利が高く取れる。

ミドルリスク・ミドルリターンですね

「Owners Book」での出資は現在このメザニンローンとして投資されます。(※これは現状の話。将来的にはエクイティにも参入したいとのことでした。その場合またリスク、リターンは変化します。)

専門家のダブルチェックとLTV(Loan to Value)

投資案件は不動産鑑定士の資格を持つ不動産のプロが厳選しています。

更に、社内だけではなく外部の不動産鑑定士による査定もしており、セカンドオピニオンも取っているようです。

「Owners Book」に掲載されている投資案件はこれらのハードルをくぐり抜けた物件のみとのこと。(外部査定もしているとこは特に良いですね)

更に、不動産の評価額に対しての貸付金総額比率(LTV)を80%ほどと厳しめに見ていると言っていました。

つまり、不動産評価額一杯の融資額は絶対に組まないということで、不動産評価額の下落に対しての安全余裕域を持っています。

出資から現金化(通常1、2年)の間に20%下落したとしても元本は守られるようにしているということになります。

リスク管理に関しても、かなりしっかり見ているなと感じました。

会社の信用度

この点は、実際に話を聞いた社員の方の話す内容や印象からとても真面目だなと感じました。(これはバイアスがかかっているかもしれません)

HPを見ても、説明は詳細で胡散臭いとこはありません。

HP上でも実際に社員さんの話を聞いても言っていたことですが、「閉鎖的な不動産市場の一般への解放」を強く言っていました。

個人的には、まともな会社で一定の信用は出来るのではないか?との評価です。

どんな人にオススメか?

冒頭で言ったように資産運用においてソーシャルレンディングをメインに持ってくることはお勧めしません。

しかし、一定の条件でならとても魅力的な投資先になるかもなとも思っています。

投資初心者で最初の100万円くらいまでのメイン運用

投資をやったことがなく、そもそも100万円もまだ資産がないという人です。

そんな人はまず投資してお金が増えるという経験を積まなければいけません。その第一歩として良いかもなと。値動きもなく、一定期間で約束の利回りが出れば、更なる資産運用に興味が広がることに期待します。

(しかし、その後は100万円を元手に個別株投資がお勧め)

ちなみに、100万、200万くらいなら損しても1.2年で取り返せるという理由もあります。

総資産の3割以下のサブ運用

メイン投資先には難しいですが、総資産の何割かなら良いと思います。

この場合、基本的には総資産が1000万以上が望ましいでしょう。

そのうちの200万くらいとかのイメージ。

株式投資などの日々値動きがある運用先と違って、こういったオルタナティブ(代替)投資先は安定感があることが特徴。実際、私の行っているオルタナティブ投資も、株式市場の暴落とは関係なく利回りを生んでおり、それはそれで全体のバランスをとってくれています。

銀行に預けて寝かせておくくらいなら、期間限定で利回りを得ながら放置する使い方も出来ますね。

自力で5%を超える運用利回りを得られない人

正直、年利回り5%ちょいちょいなら結構いけます。

しかし、それは確定ではない。

これまでの経験でも年率5%以上を安定的に達成したことがなく、今後も自信がない人の場合、リスク込みで総資産の半分くらいを「OwnersBook![]() 」で運用しても良いかもしれません。

」で運用しても良いかもしれません。

しかし、個人的には、残りの半分で自力を鍛え続けることを推奨しますがね・・

結局、メインの投資先になり続けることはないと思います。オルタナティブ(代替)投資先ということをよく考えて下さい。

1万円からの小口に対応

最後に、「Owners Book」の大きな特徴として、一万円から投資が出来るということがあります。

他のソーシャルレンディンングは基本10万円単位だったりするので、1万円からという気軽さは「Owners Book」の有利な点でしょう。

これは、より一般へ不動産投資を広めたいというロードスターキャピタルの考えも反映されているのかもしれません。(事実、Owners Bookの投資家は30代、40代がメインで資産規模がまだまだ少ない層がメイン)

貯金代わりに「Owners Book」で投資というイメージを打ち出したいのかも

以上、私が勧めるソーシャルレンディングについてでした。

「Owners Book」は、他のソーシャルレンディングの8%利回りと比べると見劣りする利回りですが、その分堅く、安全度が高いと思います。

書いてきたように投資初心者の第一歩にも良いと思いますし、既に株式投資をしている人にもオルタナティブ(代替)投資という分野の第一歩にいいかもしれません。

私自身、全ての資産運用を株のような日々値動きのある投資先で運用するのではなく、一部を安定利回りで値動きがない投資先で運用することは全体のバランスをとることが出来て良いと思っています。

チェックするならこちら→不動産特化型クラウドファンディングサービス【OwnersBook】

![]()