Contents

NISAの使い方

こんばんは、imoekatです。

今回は、NISAの有効な使い方についてです。

結論!「NISAは5年間持つつもりの株を一転突破で買うべし」

その根拠はこの後お話しします。

私は、強く言いたい!

投資でリスクを取って利益を上げた個人に対して20%以上も国が税金で持っていくのは凄く理不尽だ!と

その上損失が出た場合は三年間の損失繰越が出来るだけで税金が戻ってくるわけではありません。個人がリスクを取っている事に対して利益は持っていき損失は考慮してくれないこのアンバランスな態度に私は憤りを感じます

「やってられるかー!」と 笑

実際、何百万単位の利益になると税金も100万単位になってきます。これはやるせない・・

先日、毎年業績アップし増額してくれる企業から配当金通知が家に届きました。

通知には中々の配当金が記されていましたが、口座に振り込まれた金額は思ったほどではありません。

よく見ると、当たり前ですが税金分下がっているのですよ

この時、私は思うのです。「配当して税金でもってかれるなら企業が再投資し株価で報いてくれ!」と

ぶっちゃけ、企業が利益をあげて最後の純利益になるまでに税金で4割近く持ってかれ、その上個人へ配当すると更に20%以上も持っていく・・

これって二重課税じゃないの?と 笑(素人の戯言です。実際は、総合課税を選べば配当控除はありますが、大した金額にはならないんだよねー)

NISAの登場

まー愚痴はこの辺にして

上記で述べたように、投資で利益を上げた時に鬱陶しいのは税金です。

2013年までは配当金、譲渡益に対して10%でしたが翌年からは20%に・・20は痛い・・

そんな投資家に優しくない国がちょっとだけ聖域を用意してくれました。

それが「NISA」です。

はい、NISAは正直問題満載な制度だと私も思います 笑

しかし、現在の日本は投資に対して優しくないので非課税という言葉はとても魅力的!

これを利用しない手はありません。

まずは、NISAの問題点を軽くおさらいしましょう。

- 問題点1 「枠が少ない」 ある程度投資経験がある人には100万円の投資枠は正直少ないです。すぐ使い切っちゃう

- 問題点2 「一度購入したら通算五年しか枠を使えない」貯蓄から投資へと謳うのであれば将来に渡って健全な投資家を育てるべきですが、五年以内の売買前提では短期狙いのギャンブラーに育ちかねません。期間なんかとっぱらっちゃえばいいのに

- 問題点3 「購入金額で100万円」NISA口座内で一年間のうちに何度も売買できません。購入金額が100万に届いた時点で買い付け余力が尽きます。これは、短期狙いのギャンブラーに利用させないという意図があるかと思いますが。中長期投資家にも正直使い辛いです。判断は勿論100%ではないので銘柄を入れ替えたくなる時もありますが、NISA口座内では気軽にできません。

- 問題点4 「一人1口座の原則」あっちもこっちも口座を作れません。

- 問題点5 「損益通算できない」通常投資用総合口座で取引し損失が出た場合3年間損益通算ができますが、NISA口座の取引は国としては無かったことというスタンスなので、利益をあげようが損をしようが国は感知しませんということになります。

という感じで簡単にNISAの問題点を挙げてみました。世間でもNISA批判は強いです。

しかし、的外れな意見も散見されます。

いわく、「安倍に騙された」「素人をカモにしたい機関の陰謀」「気軽に投資させて食い物にする気」「皆こんな餌にだまされるな」「博打推奨の罪」などなど・・

私から言わせれば言いがかりも甚だしいし、こんなコメントしてる時点でバカ認定(例え使いづらくても非課税なんて大盤振る舞い国は普通しませんよ。利用しないほうがバカです)なのですが世間では結構こういう人がいるみたいです。

ですので、NISAのイメージはあまり良くない 笑

NISAの賢い使い方

まず問題点1、3、の理由から短期のトレードには向きません。

NISA口座は何回も売買し細かい利益を狙うトレードには合っていません。

細かい解説はすっ飛ばして問題点1~5を踏まえると。

冒頭の結論である「NISAは5年間持つつもりの株を一転突破で買うべし」になるのです。

購入金額で100万なので一度買ったら放置がベスト。

非課税を最大限利用する為に少しリスクがあっても将来(5年以内に)大きく伸びる企業が理想。

NISA内で分散しても無駄。100万円でどれだけ分散できるんでしょうか?更に、分散すると利益も下がります。

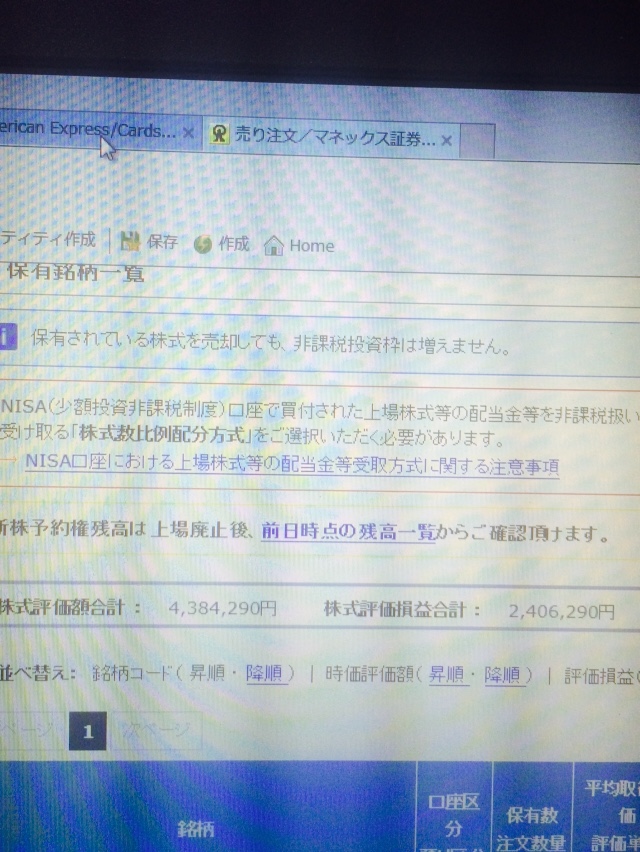

私のNISA口座成績

このような観点から私は2014年の初めから今年で二年分NISA口座を使い購入金額で約190万円分購入しています。

そして現在の口座残高は写真の通り

一年9ヶ月で利益240万ほどなので税金にして約48万円お得!!

これはでかい!私たち庶民にとって48万は大きな金額でしょう。4人家族のファミリーで海外も行けます

勿論、含み益は今後も維持出来るとは考えていませんが、5年後更に伸びるという観点で購入している株なので期待はしています。

ここで断っておきますが、240万という成績に注目してもらいたいのではなく(私は短期の成績にあまり重きを置いてません)注目してもらいたいのは節税金額です。たまたま現在の利益がそれなりだったので節税分が大きいと感じてもらえるはず

買い物していて20%オフって結構魅力ありません?配当や譲渡益は通常20%オフなのです。これから再投資しても威力は半減。

しかし、非課税で48万円も再投資したら48万円からさらに利益が生めます。

ここが今回私が強く言いたいところ!!複利の力を一番活かせる方法は税金がかからない場合か税の繰り延べ効果を最大限使うことです!

以上、NISA口座を上手に使って非課税のメリットを受けましょう。そして、複利で大きく将来資産を増やすのです

口座が無い人はまずは口座開設から!→SBI証券

<2017年追記>

現在も基本的にこの考えは変わりません。

一点考え方を変えたのは、NISA口座内の保有株が直近高値だなと感じた時は、五年待たずに売却して利益確定させた方が効率が良いと思います。

それが、保有期間一年でも二年でも明らかな高値になった場合売却が吉です。

私が普段、基本的には長期スタンスなのは税の繰り延べ効果狙いがあります(税コストのせいで利益が2割目減りする=再投資の原資がその分減ることを嫌っています)

NISA口座では、税金がかからないのでどのタイミングで売却しようが再投資時の目減りがないというのは大きなメリット。

上手く再投資のタイミングが取れれば高効率な投資ができるでしょう

ちなみに、ここまでのNISA口座による利益確定節税額は妻口座も合わせて約80万円ほど。

通常口座であれば80万円税金で持って行かれることを考えると「ありがたやー」と思えますね!

![]()

それでは、また