この記事では、かなり控えめに言って「年間3%」でも運用出来れば人生は変わるということを言いたいと思います。

私の仕事の一つにFP(ファイナンシャルプランー)的な仕事がありまして

まずは、顧客の毎年の収支状況(P/L)と資産状況(B/S)を把握する目的で顧客の各種データを入力してキャッシュフロー表というのを作成するんですが、一般的なフォーマットでは運用利回りは0%もしくは0.4%とかゴミみたいな利回りを前提として作成されます。

そうなるとですね、対策としては4つにほぼ絞られるんですよね。

それは以下

- 収入アップ→働く時間、人を増やしましょう!

- 支出管理→節約しましょう、生活を見直しましょう!

- 大きな固定費の削減1→住宅ローンを見直しましょう!

- 大きな固定費の削減2→保険を見直しましょう!

以上!!

世のFPと呼ばれる人がやるアドバイスはほぼこれらに集約されます。

そして、ほぼ9割のFPが保険屋なので最終的には4へ持っていきます。

不動産屋の場合は、3ですね。

証券系もいますが、ほぼ損させる提案しかしないので削除。

このアドバイス達ってつまらなくないですかね?

要は長く働くか働き手を増やして、節約してちまちま貯蓄を増やしましょうというのが基本にあって保険の見直しをしましょうで終了。

相談者にとって楽しいことってどこにあるんでしょう?労働時間&期間の延長や節約など全体的に気が滅入る話がメインだと思います。

年間利回り3%あればほぼ解決する顧客が多い

これまで顧客のキャッシュフロー表を作成してきて気づいたことがあります。

それは、「年間利回り3%」でもあれば顧客の人生におけるお金の問題のかなりの部分が解決し、無駄な保険に入る必要もなく、老後の長生きリスクも軽減するということです。

そうです。問題は昭和人生スゴロクのように収入が増えず、資産運用もゼロ利回りであるところにあります。

資産運用だけでもある程度回せれば解決する問題は多いのです。

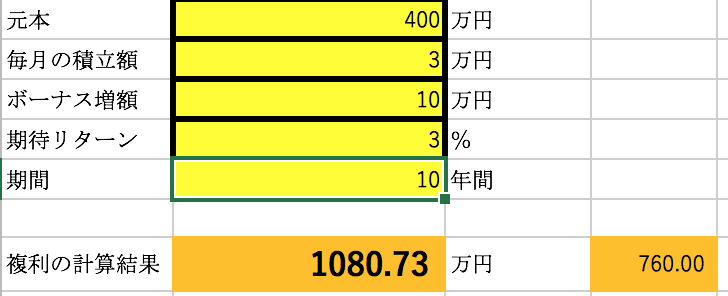

例えば、元本を100万円、毎月3万円、ボーナス時10万円の貯蓄をそれを30年間3%で運用出来れば約1000万円の運用益が得られます。

この1000万円のいわゆる不労所得をどう捉えるか?

◉年収300万円の人なら3年強の収入です。

◉108万円以下で働くパートの主婦の収入で言えば約10年分。

◉月1万円の節約であれば83年分です 笑

つまり、「利回り3%の実現」とはFPによるアドバイスでよくある「奥さんも働きましょう!」「日々の生活で節約しましょう!」というあまり気の乗らない提案を全て吹っ飛ばす効果があるのです。

老後資金対策にも効果的

ある顧客を例にとると、50歳までにほぼ子育てが終わり残りの10年で老後資産を作りたいという要望がありました。

一般的なFP等でしたら、お決まりの収支改善と個人年金保険の提案、住宅ローンの繰上げ返済提案で終わりでしょう。

まとめると「できる限り老後へ向けて貯蓄をするのです!」と言ってるだけ。誰でも出来るし分かっている話。

しかも、年金保険も効率が良いのは10年とかの定期保険です。その後はどうするのでしょう?貯蓄を取り崩し続けるだけでしょうか?老後は下手したら40年近くになる可能性があります。

ついでに言うと年金保険も得かどうか?という判断は難しいところ。結局のところ原資は自分の貯蓄でありそんなに増えて返ってきません。個人的には、金融リテラシーのない一般人に対する保険の機能の大半は”強制性”にしかないと思っています。すなわち、「確実にお金を確保できる」という機能です。それってそんなに意味があるんでしょうか?

私のこの顧客への提案は、月収支の改善&保険等の最適化は前提なので当然として、それ以外に貯蓄のうち一定の比率を世界インデックス等の経験がなくても出来るお手軽&リスクの少ない投資を行うこと。とりあえずこれで平均で3%ほどの利回りは期待できます。

さらに、投資に対して興味があるのであればその勉強と本格的な老後を迎える10年間で個別株も10万円ほどの少額から買って経験を積むという提案をしました。そのための金融リテラシー、年代別のリスクの取り方も含んだ投資の基礎は個別でサポートするようにします。上手く自分で投資できるようになれば利回り3%以上も期待できるでしょう。

という感じ。

上手く想定通りに事が運べば、60歳時に金融資産で約1000万円。

そして、退職金で約2000万円貰える予定なので、合計で3000万円の金融資産になります。

仮にこの3000万円を3%で運用しながら30年間(90歳まで)毎年取り崩した場合、年間で約153万円取り崩せます。月に直すと約13万円。夫婦二人で厚生年金とは別にこれだけあればある程度余裕のある生活はしていけるでしょう。

一方で、運用を考えない場合は60歳時に退職金と合わせて2860万円になり、これを毎月13万円ずつ取り崩すと18年で底を付きます。18年というと78歳なので、まだまだ現在の平均寿命から考えても生きる可能性が高いでしょう。

10年以上の長生きリスクが発生します。仮に月13万円ずつ、90歳まで12年間追加で用意するとすると1872万円分現役時代に用意しなければいけない計算になります。

この顧客の場合、50歳からの老後準備で余計に1872万円も用意するのは不可能です。そうなると老後生活水準を落としたり、より長く働くことや固定費削減のための住み替え、リバースモーゲージなどでの資金調達など色々な方策を考えなければいけません。いずれにしてもかなり老後の不安定感と労働の長期化が見込まれ、予定していた子供や孫へのサポートや余暇の楽しみも変更を迫られる可能性もあります。

「ニコニコ現金払い」の記事の話も、投資の視点があれば自明のことです。

支払ってしまって手元から現金がなくなるよりも、手元に現金を保持しておきそれを3%で運用できるとしたら当然、支払いは先延ばしする方が有利であると考えられるはず。

保険もせいぜい1%弱の利回りしか生まない金融商品なのに長期間流動性がない条件では話にならないと考えると思います。

これらことからも分かりますが、世の中の人には投資の視点が全くありません。

投資の視点を持つことは色々な事象の裏が見えることです。

経済的に自分は不利な立場にいるか?有利な立場にいるか?を判断することが出来るだけで大きなメリットを受けられることでしょう。

投資の知識、能力は少なく見積もっても1000万円を超える価値があると思います。これを勉強しない手があるでしょうか?

当然ですが私はありえないと思っています。(個人的には既に1000万円を超える利益を実際に手にしていますし、今後もこれは膨れ上がっていく予定です)

それではまた