Contents

笑えない長生きするリスク

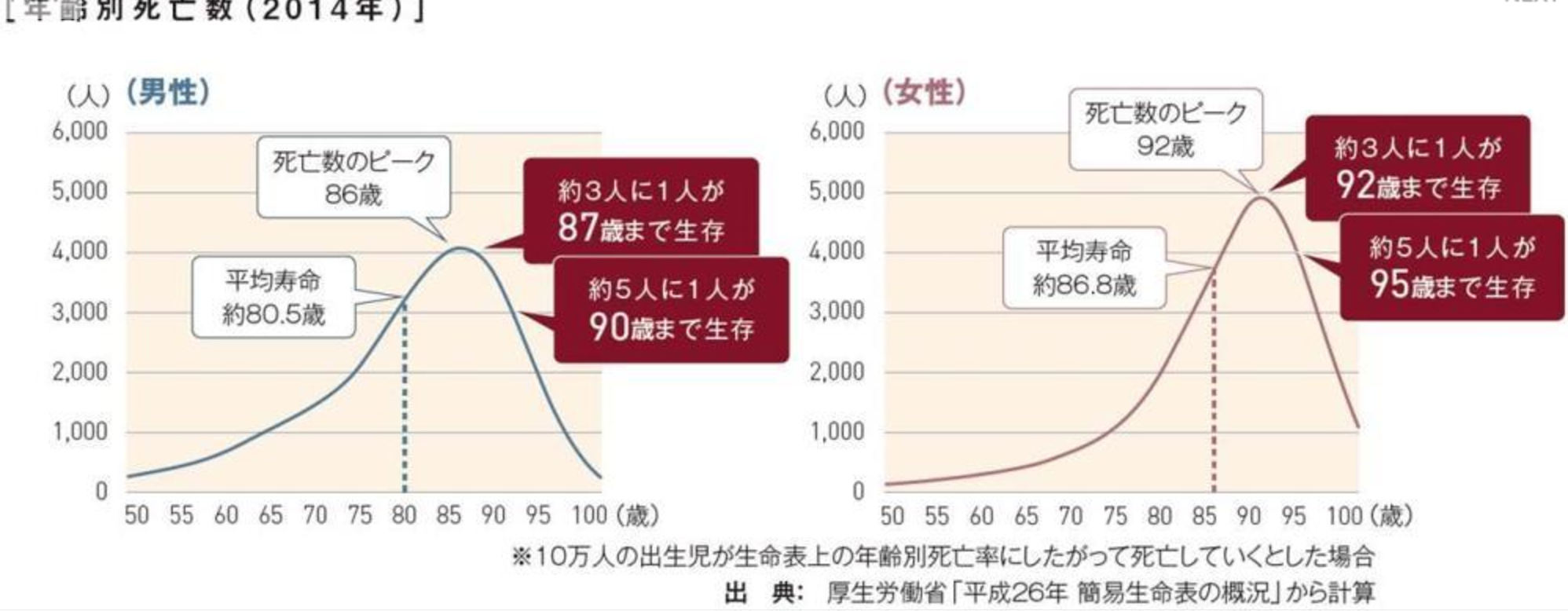

日本人の平均寿命は皆さんご存知だと思います。

- 男性が約80歳

- 女性が約86歳

これが現在の平均寿命。しかし、実際に多くの高齢者が亡くなっている年齢はもっと上です。当然、平均寿命には若くして亡くなった方も含まれますので、その分平均は押し下げられていて、既に60歳を迎えた人達が多く亡くなる年齢は平均寿命よりも約6歳上というデータがあります。

【参考 長生きはリスク?案外知らない保険の話】

そうです、既に人生90年時代は目の前であり、私の年代(30代)は100歳前後に亡くなる人が多くを占めることでしょう。

老後資金は枯渇する

自分が100歳まで生きるなんて・・・

意外に思った方も多いんじゃないでしょうか?現代は医療が発達し、効率化されています。先進国では栄養も十分に取れ、健康意識の高まりもあり、今後も寿命は伸びていくでしょう。

本気で、自分が100歳まで生きると考えて準備しなければいけません。

では、何に準備するか?その第一は「お金」でしょう。

公的年金の支給額の平均は2014年度で、国民年金が4万9994円 (自営業者) 、厚生年金が14万4866円 (サラリーマン等) にすぎない (厚生労働省「平成26年度厚生年金保険・国民年金事業の概況」より) 。到底これだけでは生活が維持できない。不足分は自分で準備しておかなければならないのだ。

それでは、いくら準備しなければならないのだろうか。たとえば最低でも月額30万円は必要だと考える場合、定年を65歳だとすると、それから亡くなるまでの期間にわたって必要ということになる。平均余命 (平均寿命を男性80歳、女性86歳とした場合) で考えると、男性であれば65歳から80歳までの15年間の生活費が必要ということだ。具体的には、30万円から厚生年金の約15万円を引いて、15万円×12カ月×15年=2700万円が不足するということになる。その他、突発的な費用も考えなければならないので、3000万円以上は必要ということになる。

大手企業などの正社員の中には、「退職金があるので大丈夫」と考える人もいるかもしれないが、勤続20年以上の大卒の管理・事務・技術職の退職金の平均額は1940万円にすぎない (厚生労働省「平成25年就労条件総合調査結果の概況」) 。比較的退職金に恵まれている人でも1000万円以上も足りないのが現実なのだ。

引用 長生きリスクをご存知ですか?大和ネクスト銀行 より

仮にこちらの試算を元に考えると人生80代時代の想定で既に足りません。というか、圧倒的赤字です。

ここから約20年プラスされるとなると・・・・更に圧倒的に足りなくなることはお判りかと思います。

まあ、これだけ足りないと常識的な方法での解決は無理ですね。

追加で、以下のサイトも参考にしてください。

です 笑

です 笑

長生きをリスクにしない解決策。

前回の記事で紹介した、「老後生活を安定させる二つの方法」

1. 「資産を築き、配当生活」

2. 「稼ぎ続ける」

これが基本です。

1「資産を築き、配当生活」に関しては、

[kanren2 postid="3664,3546"]

2「稼ぎ続ける」に関しては

[kanren2 postid="3668,3376,3045"]

以上に関連した記事を書いてます。是非チェックしてみて下さい。

本当にこの二つは大事です。しかも、これらを老後に意識頑張ろうと思っても手遅れ。

資産運用を60歳を過ぎて初めてやるなんていう自殺行為はやめて下さい。ほぼ100%金融機関にカモにされて終わります。

これに関しても以下の記事で書きました。

[kanren2 postid="1345"]

冒頭に参考にした記事で似た事例がありましたが、仮に退職金が2500万ほどあってその後年間100万円ずつを取り崩していくと25年で無くなります。

しかし、資産運用経験があり、退職金2500万円を年利3%で運用出来る人であれば毎年100万円ずつ25年間取り崩しても、元本は1600万円近く残っていることになります。それどころか、仮に40年間100万円取り崩し続けても、600万円ほど残っています。これなら100歳まで生きたとしても大丈夫でしょう。

ちなみに、年利3%という運用利回りはかなりの人が達成可能な利回りです。これまでの株式市場の統計でいえば何も考えずにインデックス投資していれば問題なく出せる数字になります。つまり、このレベルの投資をすることは別に大変で一部の人にしか出来ないものではないということです。

しかし、老後いきなり金融機関の言いなりなんかで始めると一転非常に困難な数字になります。

「稼ぐ力」を鍛えるのも、若いうちから始めた方が良いに決まっています。運用も、稼ぐ力も20代30代から始めましょう。

それが、長生きリスクに対するもっとも効果的な対策です。

だからこそ、この記事のタイトルは「30代が」という括りにしました。

その他、長生きリスク対策

その他ですが非常に基本的なこと。

結局、身体が資本です。

老後、病気したり、怪我したり、と健康を害した時の思わぬ出費が大きく響きます。

それに、稼ぐにしても身体が元気であることが前提。

これも、若いうちから健康に気をつけた生活をした方が良いでしょう。同じように老後では手遅れで高い医療費がかかる事態になりかねません。

健康はすべての想定を覆す可能性があります。

私が意識している健康法は以下。

- 呼吸

- 腸内環境

- 運動

・呼吸

呼吸ってもの凄く大事なんですよ!これホント

肩こりとかも呼吸からきます。普段から腹式呼吸が出来てないと自然と猫背気味になり身体の前面が全て内向きになります。

その結果、肩や背中の筋や筋肉が変に引っ張られコリに繋がります。今でいえばスマホ使いすぎによるストレートネックや偏頭痛にも繋がります。

まあ、細かい話は色々ありますが、呼吸が大事。呼吸については以下で記事にもしています。

[kanren2 postid="2618"]

・腸内環境

これも大事。腸内フローラとか聞いたことないでしょうか?

腸は脳の代わりをすると言われるほど重要な臓器で、栄養の吸収も腸で行われます。

腸内の悪玉菌が優勢になると、便秘、身体の怠さなど様々な身体によくない症状が現れます。免疫系も弱くなるので、風邪等も引きやすくなります。

ホント、長期的に見ても腸内環境を整えておくことはとても大事。実際、意識してから身体の調子は良いです。

こちらは、私も試行錯誤中で色々試している最中なので、とりあえず良さげなのをご紹介。

◉おなかスッキリ!乳酸菌発酵エキスと贅沢ポリフェノール【善玉元気】

腸内環境といえば、まず乳酸菌。しかし、善玉、悪玉に関しても個人差があり、ある人にとって良いものも別の人には悪玉となりうるようです。こればっかりは自分に合うものを試していくしかないみたい。

しかも、乳酸菌は最低1日1兆個新たに入れなければ効果がないと言われています。つまり、ヨーグルトを食べるレベルではほぼ効果は期待できないので、サプリで大量に摂取しないといけない。

私は、上記以外でも

なども試してます。それと腸内環境は続けることが大事です。一時的にでは意味ないので継続しましょう。

では、話すとまだまだ長くなるので次 笑

・運動

これも当然ですね。運動は超大事。

実は、脳にとっても運動は超大事。運動には脳細胞を活性化させる効果があり、海外のエリートは頭を使う職業の人ほど運動しています。

一般的な健康に関しても、日常的に運動の習慣があるのとないのでは大違いです。老後に関してもボケにくくなるでしょう。

個人的には、趣味で運動が出来ると一番良いと思っています。ランニングやサッカー、バスケ、等々ですね。

あと、近所のジムでトレーニングするのも良いでしょう。

ただ、運動の習慣が元々ない人には一回意識を変えること、習慣にすることが必要になると思います。

その際は、パーソナルジムを利用することを考えても良いかもしれません。

ライザップでは、ダイエット目的でやったあとリバウンドするとも言われていますが、私はまず運動の理屈、実際の身体の変化を体験することはいい経験になると考えています。

その後で、運動の習慣が続けばOK。知り合いは、格好良くなった身体を維持するためにトレーニングを続けているという人もいますので。

最後に保険について

年齢を重ねたり、老後対策といえば保険が頭に浮かぶ人が多いかと思いますが、個人的にはほとんどの人には必要ないと思っています。(考え方や人生のステージによって中には少数いるけど)

医療も介護も遺族保障もなんだかんだ公的なものが機能しているのが我が国日本。ついでに、この記事で書いた資産運用を学べば長期的にほぼ保険は必要なくなると思います。(さっきの2500万円運用の例も年金保険が必要なくなりますよね?)

実は、民間の保険はほとんど必要ない場合が多いのです。強いて言えば気休めですかね。恐らくほとんどの人は、保険料ばかり取られて損をしていることでしょう。

冒頭あたりに紹介した外部参考記事では、終身年金保険の重要性を説いていましたが、これも私は懐疑的です。

30年、40年とそんなに長期で保険会社が保障できる体力を保持出来るのか?特に今のような金利政策の状況で保険会社の運用利回りは悪化しています。

自前で出来る限り準備しましょう。外部依存はその分安定を欠きます。この場合は、保険会社の信用リスクです。(倒産しないか?というリスク)

以上、30代から始める「長生きリスク対策」のまとめでした。

簡潔に言うと、健康に自力で稼いでお金も働かせるのです。それだけでOK。

「年金がー」とか「税金がー」とか「政府がー」とか「病院がー」とか個人が言ってもあまり意味はないので、私達に出来ることに注力しましょう。

紹介したことが実際に出来れば、長生きリスクは怖くありません。むしろ、余裕を持って健康で充実した老後となることでしょう。

下のメルマガでは、「楽しく自力で稼ぐ力」と「お金を働かせる力」の両方を鍛える方法などの情報発信をしています。興味がある人は是非。