こんにちは、imoです。

今回は先週の投資成績報告

早速行きましょう

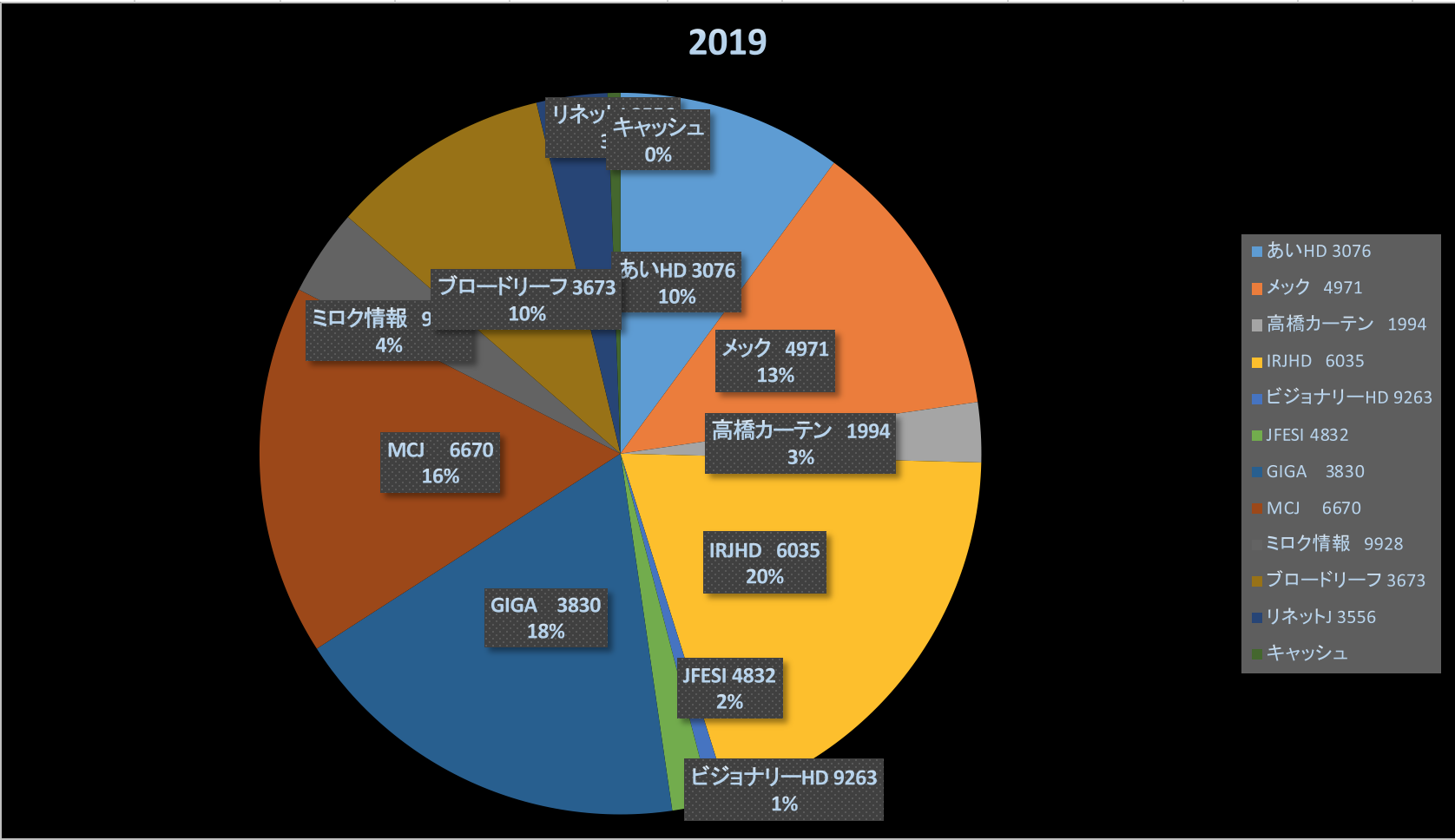

| 2019/7/27 | ||||

| 取得単価 | 現在単価 | 収益・損失 | 比率 | |

| あいHD 3076 | 1857 | 1728 | -7% | 1728 |

| メック 4971 | 830 | 1031 | 24% | 2165 |

| 高橋カーテン 1994 | 800 | 765 | -4% | 459 |

| IRJHD 6035 | 599 | 2823 | 371% | 3388 |

| ビジョナリーHD 9263 | 76 | 45 | -41% | 135 |

| JFESI 4832 | 2352 | 3020 | 28% | 302 |

| GIGA 3830 | 950 | 3120 | 228% | 3120 |

| MCJ 6670 | 665 | 813 | 22% | 2846 |

| ミロク情報 9928 | 950 | 3320 | 249% | 664 |

| ブロードリーフ 3673 | 554 | 564 | 2% | 1692 |

| リネットJ 3556 | 700 | 1087 | 55% | 544 |

| キャッシュ | 98 | |||

| 17140 |

去年末はこちら

| 2018/12/29 | ||||

| 銘柄 | 取得単価 | 現在単価 | 収益・損失 | 比率 |

| あいHD 3076 | 1857 | 1942 | 5% | 4661 |

| メック 4971 | 830 | 1071 | 29% | 1607 |

| 高橋カーテン 1994 | 800 | 590 | -26% | 354 |

| IRJHD 6035 | 599 | 1199 | 100% | 1439 |

| ビジョナリーHD 9263 | 76 | 92 | 21% | 1472 |

| JFESI 4832 | 2352 | 2721 | 16% | 272 |

| GIGA 3830 | 950 | 1018 | 7% | 1018 |

| MCJ 6670 | 600 | 663 | 11% | 995 |

| ミロク情報 9928 | 950 | 2475 | 161% | 495 |

| リネットJ 3556 | 700 | 910 | 30% | 455 |

| キャッシュ | 78 | |||

| 12845 |

この結果、今年の投資成績は

| 2019年成績 | 33% | |

となりました。

ヨコヨコ。

ずっとヨコヨコ。

つまらん、と多くの個人投資家はいいそうですね。

実際、つまらんです。

個人的にはプラスサムを取っているイメージ

まあ、色々な見方があるのは重々承知しているので個人的な意見として読んでももらいたいのですが、私の投資スタイルは基本的にプラスサムに乗っているイメージでやってます。

つまり、投資先の実力通りに価値が(あやふや)増加するであろうという期待の下投資をし、基本的にはその実力分の増加を得られれば満足であるということです。

それが、マクロ的に言えば年間6−7%程度と言われていますし、個別の話で言えばその会社のROEに近い値になるのかなと考えられます。

もちろん、細かい話で言えば

「割安に放置されていると思われるものの価格訂正狙い(ゼロサムに近い)」

「短期的な暴落による行き過ぎなミスプライスを買う(これもゼロサム的)」

なことはやっています。

この辺りは効率的とは言えないマーケットの歪み狙い。

ただ、基本は100円のモノが翌年120円になるでしょうみたいな話を軸にしており、短期的な話や中期的にもマーケットから期待されていない時に90円とかになっているなら、90ー120円と10円分安く買えてリターンは良くなるみたいなイメージでいます。

また、黒字でありFCFが安定的にプラスであれば特に会社が成長していなくても投資はその分報われる、というのが最終的な心の拠り所となっており、この意味でゼロ金利に近い預貯金にお金を寝かせておくのはアホのすることというのが私の持論。

2、3年後の短期の話ならいざ知らず、仮に15年先の子供の教育費準備についても私は基本的に株式投資で準備します。

この点、インデックス信者とかは教育資金とかは安全に元本確保でずっとやるとか言ってることが多く、本当に投資を理解しているのかな?疑問に思うことは多いですね。15年間の合計で日本の、世界の企業のFCFはマイナスになると言うんでしょうか?

仮に15年経過する直前でリーマンみたいなことが起こって直前の評価額から半分になっても、そこまでの積み上げがあり多くの場合預貯金よりプラスでしょうよ。知らんけど。

今週のおすすめ本はこちら。

この世界を支えているインターネットについて知りましょう。

ということで、今回もインデックス投資家へのdisりでした。

また来週。

![「育てない」から上手くいく[親は背中で語る]](http://assetsjin.com/wp-content/uploads/2016/12/New-Plants-Grow-Macro-Wallpaper-Download-150x150.jpg)