こんばんは、imoです。

今回は今週の投資成績報告

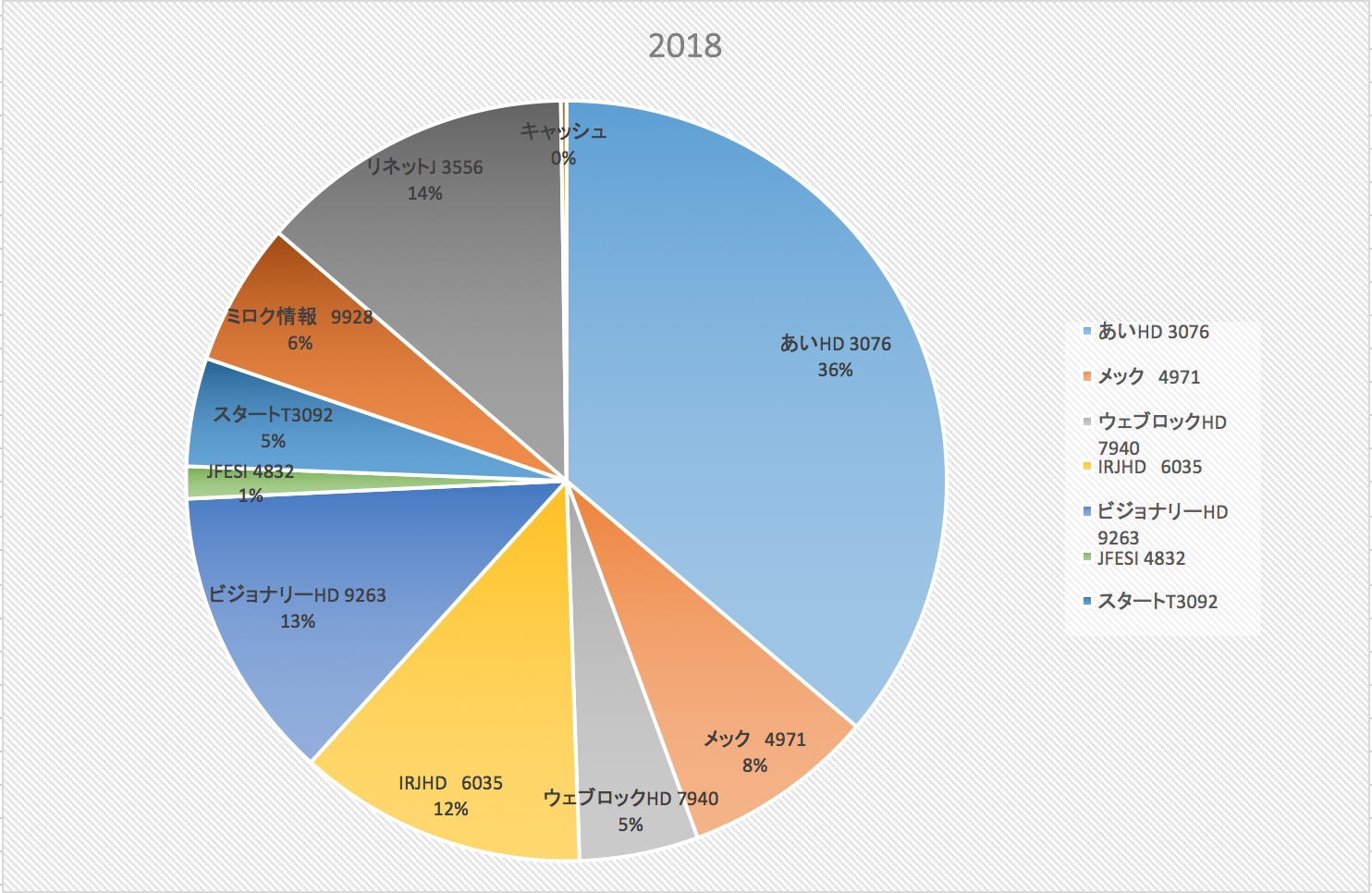

早速いきましょう

| 2018/8/31 | ||||

| 銘柄 | 取得単価 | 現在単価 | 収益・損失 | 比率 |

| あいHD 3076 | 1857 | 2507 | 35% | 6017 |

| メック 4971 | 830 | 1949 | 135% | 1364 |

| ウェブロックHD 7940 | 878 | 1051 | 20% | 841 |

| IRJHD 6035 | 599 | 1702 | 184% | 2042 |

| ビジョナリーHD 9263 | 93 | 130 | 40% | 2080 |

| JFESI 4832 | 2352 | 2275 | -3% | 228 |

| スタートT3092 | 4010 | 3830 | -4% | 766 |

| ミロク情報 9928 | 950 | 2535 | 167% | 1014 |

| リネットJ 3556 | 700 | 894 | 28% | 2235 |

| キャッシュ | 39 | |||

| 16626 |

去年末はこちら

| 2017/12/30 | ||||

| 銘柄 | 取得単価 | 現在単価 | 収益・損失 | 比率 |

| あいHD 3076 | 1857 | 2723 | 47% | 6385 |

| メック 4971 | 830 | 2353 | 183% | 706 |

| C-GIGA | 1050 | 2600 | 148% | 1040 |

| ウェブロックHD 7940 | 878 | 1325 | 51% | 2385 |

| IRJHD 6035 | 1198 | 2130 | 78% | 1704 |

| 竹本容器 4248 | 1712 | 2158 | 26% | 647 |

| ミロク情報 9928 | 950 | 3040 | 220% | 1216 |

| ポールトゥウィン 3657 | 975 | 2101 | 115% | 630 |

| キャッシュ | 703 | |||

| 15417 |

この結果今年の投資成績は

| 2018年成績 | 8% | |

となりました。

ぼちぼち。多少取り戻しました。

今年の高値からは株価的には全然戻っていないですが、フルインベストにしたタイミングは今の所悪くはなかった感じ。

ただし、今後は全くわかりません。(個人的には色々考えていることもありますが割愛)

Contents

銀行はオワコンかもしれない

今回は、銀行のオワコン感についてざっくり書いていきます。

スルガ銀行さんが大変なことになっていますね。

この流れ、他人事として見ている分には面白いですが、色々思うこともあります。

スルガのやっていたことは勿論褒められたことではありません。始めは私も擁護側でしたが、後から出てくる内容をみるとコンプラ違反も甚だしいですな〜という感じ。とどめは岡野会長の私的流用w。これは全く擁護できないお話。

一方で、スルガ以外の銀行はじゃあ健全なのでしょうか?

誰を嵌め込むか?

結論からいえば、どこの銀行も現在”情弱狩り”をメインにビジネスをしている感が強いです。

銀行の収益の上げ方は大きく二つ

- 融資を通じた金利による収益

- 金融商品やサービスの提供による手数料収入

ご存知の通りスルガ銀行は、「1融資を通じた金利による収益」に力を入れていますね。

融資の顧客は法人と個人がありますが、銀行融資の基本はどちらも担保主義です。

つまり、すぐに換金できる具体的なモノを保証として融資し、万が一の時はその担保を売却して融資金を回収することになります。

で、具体的な担保価値を持つものと言えば大体”不動産”と”人的資本=労働収益力”を指します。

これが基本。

法人融資の場合の担保としては、不動産の他に在庫や仕掛かり品、売上債権などがありますが、大抵そこの掛け目はかなり渋く評価します。(投資をしている人は聞いたことがあると思いますが、清算価値ってやつがそれに近い)

また、事業の稼ぐ力とか将来性も本来は見積もって収益還元的に融資をするパターンも考えれられますが、こちらは確度が低く融資のメインにはなりません。(そもそも事業を評価できる融資担当が今はほとんどいないと言われています)

今や、半沢のような融資担当は小説の中だけなのかも

ここまでがざっくりとした融資のお話でしたが、全ての話に言及すると長くなりすぎるので、今回は個人への融資に絞って書いていきます。

では、もう一度確認

銀行の収益の上げ方は大きく二つ

- 融資を通じた金利による収益

- 金融商品やサービスの提供による手数料収入

そして、

1は、サラリーマンの情弱をピンポイントで嵌め込むことで大きく稼ぐ集中型情弱狩り。(スルガ型)

2は、高齢者を中心に小金持ち&将来不安の情弱を広く薄く嵌め込む分散型情弱狩り(大手金融機型)

2は、回転売買や高手数料テーマ型投信、金融機関自ら自分たちに都合のいい投信を組成し販売するマッチポンプ的はめ込みを駆使して長年投資家の利益を吸い上げてきて投資のイメージ自体も損なってきました。

どっちのビジネスが正しいのか?

結論は、冒頭で述べた通りどっちもどっちの合法詐欺的なビジネスです。

スルガは強欲な情弱サラリーマンを集中的に狩っただけ

その他の金融機関は、強欲まではいかないけど楽してお小遣い稼ぎをしたい情弱を手広く狩っただけ

やってることは、情弱狩りという点では同じ。

従業員も、上記の通り金融機関のメインの仕事が情弱狩りに終始しているせいかやりがいを感じなくなっているようで金融機関の仕事に魅力を感じなくなってきていると聞きます。

このままでは銀行は終わる

金融の肝は、情報活用だと私は考えています。

従来、銀行には「個人の情報」「法人の情報」と価値の高いあらゆる情報が集まっていました。

その情報を生かして、柔軟な融資、企業同士のマッチング、金融商品の設計等をするのが本来の銀行の業務でしょう。

まさに、経済の潤滑油としての事業ですね。

しかし、今やこれら全てが上手く回っていない。

集まってくる情報を生かした「経済の潤滑油」としての役割ではなく、情弱からどうやって搾り取るか?に終始しているだけ。

スルガ銀行だけがダメなわけではなく、その他の銀行も似たようなことをやっていてこのどちらも顧客のためになっていない。

経済の潤滑油の役割を果たしていない。

余談ですが、

実は、スルガのやっていることの方が顧客にとって先の見通しは希望がありました。

スルガの融資は大体2〜5年くらいで借り換えされることを前提にしたやり方です。(だから高金利でもあります)

顧客は、スルガによって借り入れられた資金によって不動産の世界へ一歩踏み出せて、その不動産の運営実績と担保価値を利用して別の金融機関からスルガより低利の融資へ借り換えて、安定した不動産投資家へ・・・という道もありました。

スルガは、普通のサラリーマンが資産を急拡大できる資産家への可能性を開いていたとも言えます。

対して、大手金融機関がやっているような「2金融商品やサービスの提供による手数料収入」の情弱狩りは、誰にもメリットがありません。

手広くジワジワ吸い取り続けるだけ。

どっちが悪いのでしょうか?

情報の活用と時代を見る目

繰り返しますが、金融は情報の活用だと思います。

そして、従来の金融機関は今それが上手くできていません。

以前は構築できていた金融機関を中心にした経済圏の構築が出来ていない。

現在は、将来性のない衰退するマーケットに対してどうやって目先のお金を吸い上げるか?がメイン。

一方で、情報を上手く活用し自前の経済圏を構築しようとしている新しい巨大企業が金融の分野以外から出てきています。

ご存知、Amazonやmicrosoft、アルファベット、Facebook、アリババ、メルカリ、コストコ等々です。

新興のこれらの企業は、膨大な個人情報を中心にあらゆる情報を収集し、それらを利用した商品、サービスを設計します。

そして、その商品やサービスの利便性ゆえに、人々はそこでその他の経済活動もするようになります。

そうなると、最終的には金融的なサービスが出てくるでしょう。

このままでは、従来の銀行をはじめとした金融機関は周回遅れになってしまうかも。

時代に乗り遅れている感が半端ない。

情弱狩りをメインにしたビジネスしかしていないことは、スルガ銀行だけの問題ではないのです。

最近、私の知り合いのメガバンク勤務の人も辞めました。

辞めた詳しい理由は聞いてませんが、将来性を見込んでという話はしていましたので

内部にいても時代遅れ感を感じているようです。

以上、銀行はスルガ以外もヤバいという話でした。

また、来週