こんばんは、imoです。

本日は、今週の投資成績報告

早速行きましょう

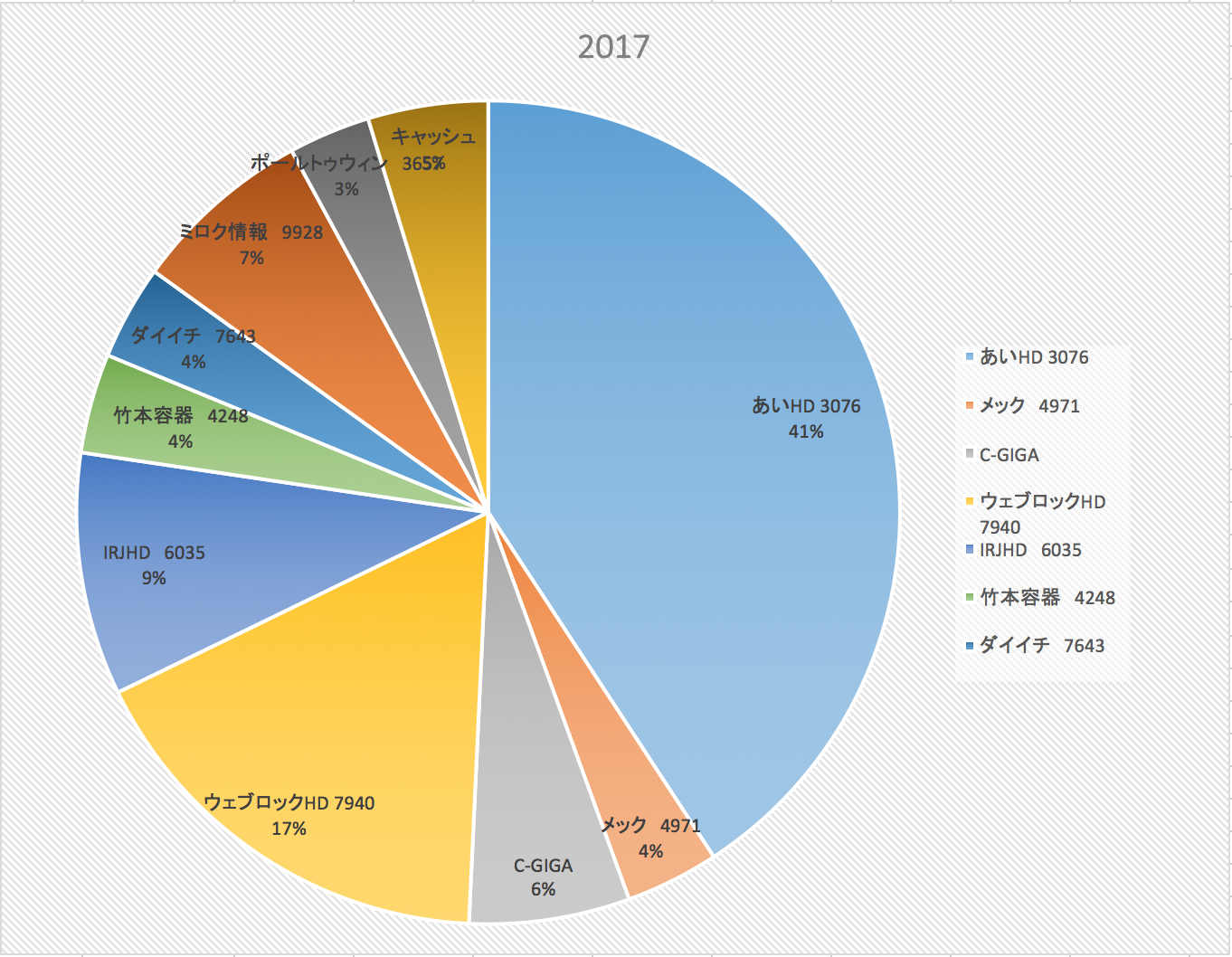

| 2017/10/7 | ||||

| 銘柄 | 取得単価 | 現在単価 | 収益・損失 | 比率 |

| あいHD 3076 | 1795 | 2729 | 52% | 5854 |

| メック 4971 | 830 | 1756 | 112% | 527 |

| C-GIGA | 1050 | 2263 | 116% | 905 |

| ウェブロックHD 7940 | 878 | 1360 | 55% | 2448 |

| IRJHD 6035 | 1198 | 1710 | 43% | 1368 |

| 竹本容器 4248 | 1712 | 1870 | 9% | 561 |

| ダイイチ 7643 | 1185 | 1333 | 12% | 533 |

| ミロク情報 9928 | 950 | 2558 | 169% | 1023 |

| ポールトゥウィン 3657 | 975 | 1536 | 58% | 461 |

| キャッシュ | 677 | |||

| 14357 |

去年末は、以下

| 2016/12/31 | ||||

| 銘柄 | 取得単価 | 現在単価 | 収益・損失 | 比率 |

| フロンテオ 2158 | 954 | 856 | -10% | 342 |

| アリアケ 2815 | 2465 | 6260 | 154% | 150 |

| あいHD 3076 | 1795 | 2324 | 29% | 5682 |

| トレファク 3093 | 1060 | 879 | -17% | 440 |

| エイジス 4659 | 1736 | 5480 | 216% | 1644 |

| メック 4971 | 830 | 968 | 17% | 290 |

| C-GIGA | 2100 | 5600 | 167% | 1120 |

| ミロク情報 9928 | 950 | 1800 | 89% | 720 |

| ベガコーポ 3542 | 2670 | 2915 | 9% | 583 |

| ポールトゥウィン 3657 | 975 | 991 | 2% | 297 |

| キャッシュ | 10 | |||

| 11279 |

この結果、今年の投資成績は

| 2017年成績 | 27% | |

になりました。

君人と比較したまふことなかれ

今年の個人投資家は高パフォーマンスを出している人が多いような感じですね。

中小型株は総じて堅調でここまで大きな暴落もなく近所のロケットマンが花火を打ち上げてもどこ吹く風。

ノリノリの小型株を短期で乗り換えて行けば年初来100%200%も余裕っすわwって感じでしょうか?(よく知らないけど・・)

ただですね、ちょっと落ち着いた方が良いんでないかい?と個人的には思うところ。

生活水準も一度上げると中々下げられないと言います。

年間投資成績も一度上げるとその後水準を落とすことは難しくなり、今後毎年高パフォーマンスを求めてリスクを取っていくことになるかもしれません。(人間だもの)

もちろん、期限が決まっていて「いつまでにいくら必要なんだ!」と自分の中で決まっておりリスク承知で貪欲に高パフォーマンスにコミットしているなら別に良いですが、多くの個人投資家にはそんな切迫した事情はない気がします。

一般的には複利で15%もあれば25年ほどでお金に困ることもなくなるレベルには到達できると思います。そこまで待てないなら月の投資に回す金額を増やすともっと早く十分な資産規模に到達できるでしょう。

20代から運用を始めれば40代でほぼ生活のためにキツイ仕事をするような状況からは抜け出せます。人生100年時代なのでまだまだ時間は残っていますよ

更に、20年を超えるレベルで年利15%運用って実はかなりハードル高いとも考えていて、それなのに今年のような調子の良い時期に「年利50%以上とかじゃないと物足りない!」という感覚になってしまうとかなり危険。

年利100%・・つまり一年で資産が倍になるということは、1.2×1.2×1.2×1.2=約2倍。

3ヶ月20%複利という消費者金融もビックリな利回りなわけです。3ヶ月で20%上がる株を年間4回乗り換えて到達。

それも現物なら集中フルインベスト、キャッシュ残してなら信用使う必要があるでしょう。それ以外なら保有株はより高い30%40%というパフォーマンスが必要になります。(むしろ1銘柄フルインベストで倍狙いの方が確率が高いかも)

なんにせよこれは常識的に継続は不可能な話。今年達成している人はほぼたまたま、ラッキーってこと

ただし、ここまで調子の良い相場が続いているのでそんなラッキーマンが世の中にはそれなりにいるかもしれません。(自分の実力だと勘違いして・・)

私もこれまで年間で87%増という年がありました。あの時は勘違いしかけて、翌年の年間30%増とかでも「しょぼ!」とか思ったものです。しかし、私の元々の年間利回り目標は15%。複利でこれだけの運用が出来ていれば御の字。大満足!

それを思い出してから良い時も悪い時もただ淡々と自分の投資スタイルを維持することに集中し、他人の投資成績は見なくなりました。(元々、あまり気にならないタイプですが)

で、何が言いたいか?というと、今年の高パフォーマンス(嘘か本当か知りません)をあげている他人と比較し、自分の目標水準を意味もなく上げないことです。もし上げてしまったらそれは将来もろ刃の剣となって自滅を招くでしょう。

それではまた来週。