年末年始で顧客や親族の資産運用相談に乗りました。

そこで、当たり前だけどつい忘れがちなことを確認しておいた方がいいなと感じたので、簡単に記事にします。

Contents

資産運用の結果は「期間」と「利回り」に依存する

まず、前提としてこの記事の対象は「投資?何それ美味しいの?」〜「投資ってどうすればいいんだろう?」くらいの人へ向けて書いてます。

つまり、「投資の勉強なんてがっつりやりたくない」「投資はしたいけど、時間を取られたくない」「少しずつ投資経験を積みたい」みたいな人へ

そんな人たちへ強く伝えたいことは、資産運用(投資)をする時には「長期間」を想定し「1%でも利回りを上げること」を意識することです。

明日のマーケットの動きを予測したり、為替の変動に気を取られたり、大金を得た時を夢想したり、証券会社のセミナー行ったり、怪しげなこれから成長する業界情報を探し回ったり、IPO銘柄を漁ったり、テクニカル指標の勉強をしたり・・・

そんなどうでもいい知識や情報なんかより、まず「長期間」無理なくやり続けられて、夢ではなく無理なく求められる「利回り目標」を考えることの方が大事

さて、めっちゃ基本の確認をしましょう

資産運用の結果は、元本×(平均利回り)に期間の累乗です。

(厳密に書き直したけど分かりにくいかな?式の書き方が分からなかった…)

でも、そのパワーは実際に計算してみないとなかなか実感しないのではないでしょうか?

長期間、高利回りのパワー

まず基本条件を設定します。

年齢30歳

貯蓄500万

月々運用に回せる額、3万円

この条件において、「期間」と「利回り」を変えて資産運用結果がどうなるか?

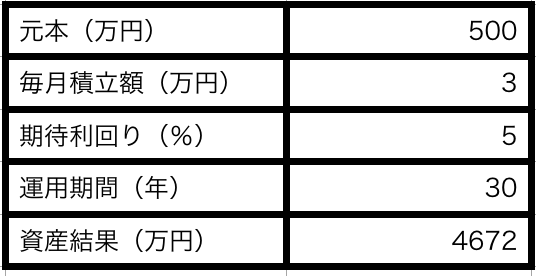

条件1 期間30年 利回り5%

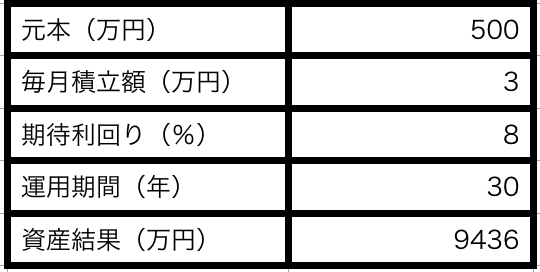

条件2 期間30年 利回り8%

条件3 期間30年 利回り10%

期間を30年に固定した場合、利回りを5%〜10%へと変えていくと運用結果は3倍以上の差が出ました。

ご覧のように、わずか数%の平均運用利回りの差が結果に大きな差をもたらします。

たかが数%の違いでも30年もの期間が積み重なると複利のパワーでその差は増幅されます。

だからこそ投資信託の信託報酬、売買手数料等のコストを妥協してはいけませんし、税金も繰り延べられるなら出来る限り繰り延べるべきです。それは、小さくとも運用利回りに跳ね返ってきます

わずか数%・・・・これが資産運用の結果を大きく左右します。

もう一つ、「利回り」は毎年同じような結果にはなりません。

その年ごとに変動があるのが普通です。

あまり神経質に単年の利回りを追い求めることはむしろ害になることもあります。

あくまで「平均での利回り」で良いので、長期目線でどっしり構えていきましょう

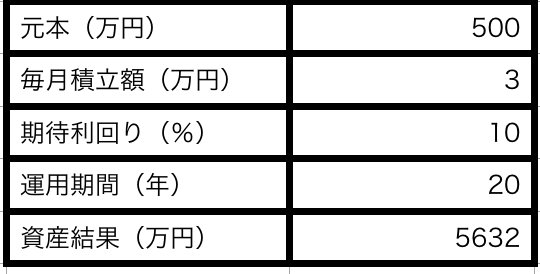

条件4 期間20年 利回り10%

条件5 期間25年 利回り10%

条件6 期間30年 利回り10%(条件3と同じ)

こちらは、利回りは10%固定で期間を変化させました。

20年の運用期間と30年の運用期間では大きな差になっています。

運用期間の長さは言うまでもなくとても重要です。

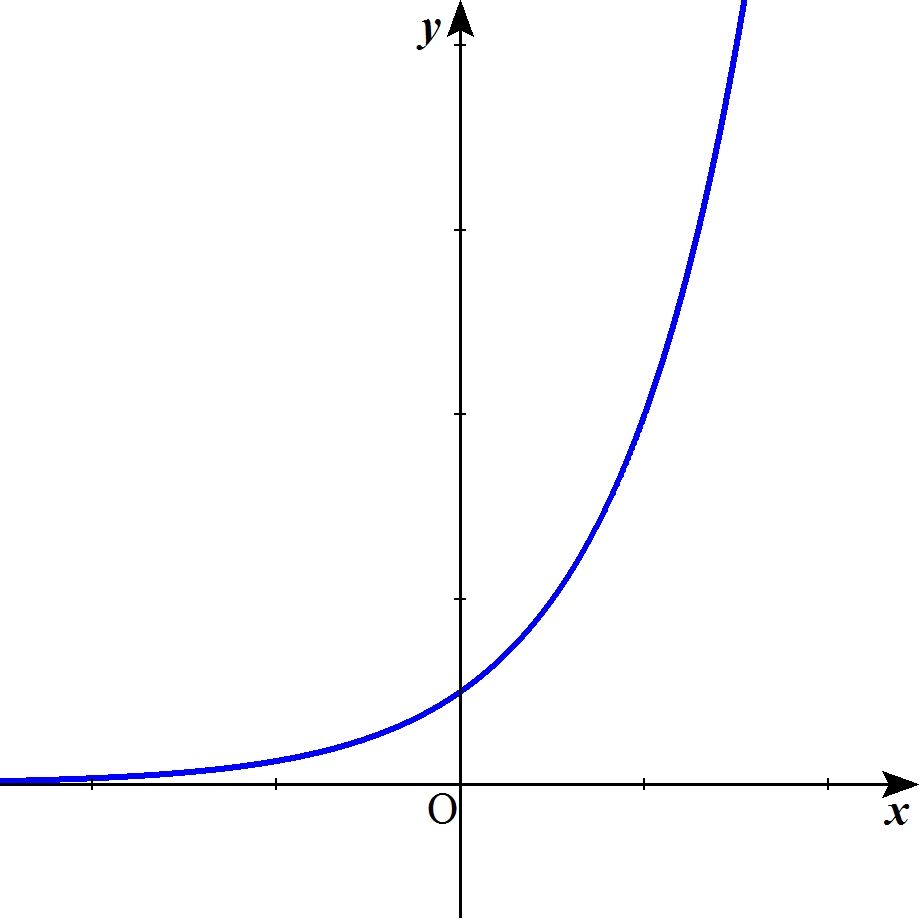

なぜなら「複利」は指数関数的に伸びるから

仮定では、25年から30年の5年間に6000万円も増えています。

グラフにするとこんな感じで資産は伸びます

ご覧のように資産運用期間の後半ほど大きく伸びます。

つまり、長く運用すればするほど有利。

途中で資産運用をやめるとその効果はあまり実感されないかもしれません。

ここでのポイントは、運用期間もさることながら途中で出金しないこと

複利を最大限に活かすには途中で出金せず再投資が必須です。

複利の力の活かし方 | assets人生

複利について

まとめ

資産運用は宝くじのような一発逆転の方法ではありません。

植物を育てるように地道に根気強く、実りを後で得るような方法です

長い目で細かいことに気を使い、忍耐強くある必要があります。

そして、「運用期間」と「利回り」は両輪です。

どちらかだけに意識を向けても結果は芳しくないでしょう

今回、投資をこれからやろうと考えている人と話したことで、当たり前の基本をまず理解してもらうこと、そのパワーを実感してもらうことの必要性を痛感しました。

今の時代、老後の不安は尽きません。

時間を味方につける、長生きすればするほど有利な資産運用は、老後不安の解決策になると思います

「老後資金はいくら必要か?」・・長生きリスクを逆に考えろ!(投資成績2016/07/10) | assets人生

長生きリスク