![[生命保険]付加保険料ってやつを知っていますか?[医療保険]](http://assetsjin.com/wp-content/uploads/2017/01/Life-Insurance.jpg)

本日は「保険」の話。

はじめに言っておきます。私は「保険」は基本的に必要ないと考えています!

理由はこれから書いていきますが、株式投資に詳しい人はバフェットさんが保険会社のフロートを利用していることも考えてみましょう

Contents

投資としては期待値が低い

よく言われることですが、「保険」の発祥はギャンブルです。

人々が集まってそれぞれのリスクによって資金を出し合い、保険事故に合った人が総取りをするギャンブルです。

保険事故に合わなかった人には何も払われません。「何も起きなかったんだから良かったねー」と言われるかもしれませんが、果たして、この人はギャンブルに勝ったのか負けたのか?どちらにせよ、なんか損した気分ですよね?笑

で、ギャンブルである以上胴元がいるんです。

保険の場合は、当然保険会社がその胴元。つまり、胴元の取り分が必要になってきます。

その取り分が「付加保険料」ってやつなんですが、まず基本から説明しましょう。

とりあえずここで知っておいて欲しいのは、保険料には「純保険料」と「付加保険料」があります。

「純保険料」とは純粋に保険契約者に支払われる保険金分として徴収される分。

「付加保険料」とは、保険会社の運営費です。(営業マンの給料もここから出ます)

実は、保険会社ってめちゃくちゃ潰れ難いんですよ!ビジネスモデルを考えれば当たり前ですが・・

保険会社は、統計によって年齢や性別、職業などあらゆる個人データからそれぞれのクラスタの事故率を計算しています。

車の保険で、年配者より若者の方が保険料が高いのはそのせい。若者の方が未熟で無謀運転をしやすく事故率が高いと考えられているのです。(最近は高齢者の事故も多いですが・・)

このようにそれぞれの事故率を計算し、それに対応した絶対損をしない「純保険料」を決めます。

例えば、1年以内に100人の内3人が事故を起こすと考えられる場合で、一件当たり50万円の保険金が払われるとします。想定される保険金は年間150万円。この支出を超える金額を徴収しなければいけないので、年間純保険料は一人当たり一万五千円以上とする。

みたいな。めちゃくちゃ簡略化しているので厳密な計算方法ではありませんが、考え方は概ねこんな感じです。

まず、計算により絶対損しない価格を出しています。ここだけ見ても保険会社は損を出しにくい構造なんです。

付加保険料率

前述の通り、「付加保険料」は保険会社の運営費に当たるのですが、保険契約者の側から見ると自分の支払った保険料が全額自分の保険金の原資に回っていないことを意味します。

ギャンブルでいえば、胴元のピンハネ分とも言えるものです。(保険営業の人からは怒られるかもしれませんが、保険に関してよく言われるような「安心」や「責任」という感情的な部分を無視してリターンという視点で言えば同じです。)

そして、その付加保険料率はこれまで各社開示してきませんでした。

ただ、ライフネット生命だけは2008年頃から開示していて中々天晴な心意気を見せてくれています。

徹底した情報公開を目指すライフネット生命保険、付加保険料率の全面開示へ | 生命保険・医療保険のライフネット生命

徹底した情報公開を目指すライフネット生命保険、付加保険料率の全面開示へ | 生命保険・医療保険のライフネット生命

ライフネット生命

今では他社も一部開示しているようです。

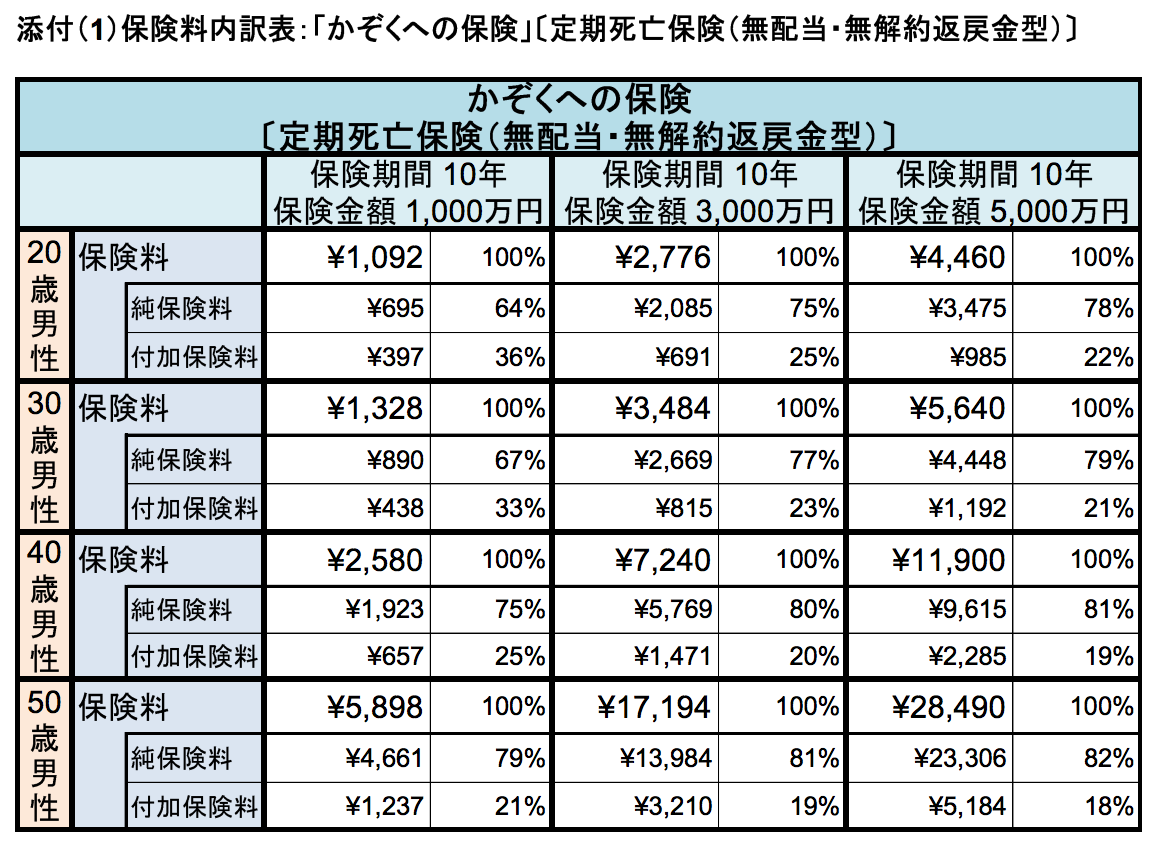

では、ライフネット生命の生命保険の付加保険料率を見てみましょう。

引用、ライフネット生命より

・・・約30%!

つまり、期待値70%。

一万円払うと、自分の取り分は自動的に七千円になるギャンブルと同じということです。

大体、競馬とかと同じ期待値になりますね

保険の場合はこの残り70%の資金が自分が保険事故にあった時に払い戻される原資となっています。(保険事故とは、保険金支払い事由に該当するということを指します。)

付加保険料率の闇

ライフネット生命の場合は約30%の付加保険料率でしたが、開示していない他の保険会社の商品についてはもっと高いのではないか?という疑惑があります。(ライフネット生命は業界でも付加保険料率が低い自負があったから開示していたとも考えられる)

私が個人的に聞いた話では、癌保険で約50%、ある大手生保の「死亡保険」に至っては約70%!!もの付加保険料率とのことです。

物凄い高コストですね

これは本当でしょうか?私たちの保険料から本当にそんなに持っていっているのでしょうか?

論より証拠

給料のいい業界ランキングトップ10〜高収入の裏側〜

給与ランキング

平均年収約950万円!

全体4位!メガバンクの次です。

これだけの給料の原資は何でしょう?

そう・・我々の保険料でございます。

しかも、保険料は時勢の変化に応じて上がることがありますね。

当初の想定が変化して苦しくなったら上げられるのです。

つまり、値上がり分の負担は保険契約者に押し付けて利益は確保し続けられるんですよ

ここまでくれば明白ですね。

損しづらく、しかもストック収入になり、めちゃくちゃ儲かるのが保険なのです。

バフェットさんも目をつけるわけですな。

保険契約者としては複雑ですが、投資家として見ると魅力的なのは間違いない。

保険会社にとってフロートは低コストの長期借入資金と同じ

バフェットさんは、更に保険金支払いまでの待機資金を「フロート」と呼んで運用しています。

これがオイシイ!

日本の保険会社はバフェットほどの積極的運用はしていないようですが、私がオイシイと言いたいのは「保険会社には、保険金支払いまでプールされる多額の資金が常にある」ってとこです。

手元流動性が常に高く維持されていることは経営上何かと便利。特に大手生保では、本来安全と言われている基準のソルベンシーマージン比率200%を大幅に超える900%台が目白押しです。長期資金で、しかも想定される支払い金額からも10倍近く余裕があるはずなのに運用は保守的すぎて顧客に報えているとは到底思えません。

運用先はほぼ国債となっており、当然ながら保険による運用利回りは低下の一途をたどっています。

バフェットさんのようなプロフェッショナルな投資家ではないので、安全性第一という運用は理解できますが、あまりに保守的で一般人にとって保険での運用はほぼ意味なしな状況。

というか、国債次第ですので何も考えず運用したければ国債買っとけばいいかも。

保険は、その人次第

「将来が不安で不安でしょうがない」って人は保険に入ってもいいかもしれません。

感情は人それぞれ。そこは理屈じゃないって人は実は結構いて、中身がよくわからないけど保険に入っているという事実だけで安心する人もいます

確かに、確率として低いのですが保険のお陰で助かったという事例も存在しますしね

ただ、大多数の人にとって保険事故が起きる確率は極小です。

宝くじまでとは言いませんが、特に若い人の場合、この先10年20年で想定される事故率は物凄く低いのです。

保険は長期では多額の支払いになっていきます。その分を貯蓄に回し少しでも運用から利回りを得られれば、将来的により大きな助けになるでしょう。

- 「現実的に考えると保険料分貯めた方が利益になりやすい・・・・」

- 「でも、いざという時の為に保険に入った方が・・・・」

この二択に答えはありません。他人もアドバイスはしてくれますが、決める権利はないのです。

結局は、ここまでの事実を勘案して自分で決めるしかない。(ここまで知っている人も中々いないですが・・)

一応の私の基準は、「起こる確率は非常に低いけど、万が一起こったら人生破綻するようなリスク」への対策としては保険に入った方がいいかもしれないと考えています。

例えば、自動車保険とか。事故を起こせば数千万の賠償や車の修理代が必要になりかねず、一度発生すれば破綻は必至でしょう。

一方で、入院、通院含む医療保険とかはいらないと思ってます。一般的に病気怪我になっても一ヶ月を超える入院を必要とするケースは稀。さらに健康保険により3割負担、高額療養費制度があるので上限は限定されていますので、ほとんどのケースはかかっても30万から50万もあれば完治すると考えられます。そして、保険料で30万なんて数年払っていたら余裕でいくことが多いので、その分貯蓄しておけば問題なし。

ドラクエ的に言えば、「痛恨一撃」には気をつけましょう。その他の攻撃のダメージにはつばつけときゃ治る!という理解で大体合ってます。

以上、私が保険は必要ないと考える理由でした。

一応、私は不安定な個人事業主なので最低限子供が大きくなるまでの安い定期保険には入りましたが、それも資産が更に積み上がれば解約するつもり。一時的な措置ですね。子供がいなけりゃ入ることもなかったと思います。

あなたも保険の仕組みをある程度理解して、他にも打てる手がないか?自分で調べてみることをお勧めします。記事の通り保険は高コストで大抵はあまり意味がないということは頭に置いておいてください。

(あー・・やっぱり保険アフィリエイトとは相性悪いブログだな・・痛恨の一撃対策で保険を考えるなら一応こちらへ。![]() )

)