Contents

こんにちは、imoです。

今回は、100億あげちゃうキャンペーン中のPayPayを実際に利用した感想と、

現状の電子決済サービスの個人的なおすすめを書いていきます。

ビックカメラでPayPay支払いしてみた

昨日、12月4日からスタートしたビックカメラでのPayPay決済。

早速、私はビックカメラ有楽町店に行ってきたんですけど、

店内でもずっと「もれなく20%キャッシュバック!」「100億あげちゃう!」と下品なまでのバラマキキャンペーンアナウンスしていました。

うん、逆に清々しい 笑

私が行った13時頃は結構客は少なめでレジでほとんど待たされることもなく、

PayPay決済自体もすぐ対応してもらえました。

QRコード決済は面倒かな

ビックカメラ有楽町店に着いて、早速子供のクリスマスプレゼントに購入予定だったプラレール売り場へ

目的のキャラクターのプラレールをゲットし、いそいそとレジへ向かいます。

レジに着くと、ちょうどレジに一人お客さんがいてスマホを握りしめていました。

見ていると、案の定スマホ画面を見せて何か言っています。

店員が「あ、PayPayですね」と言い、別の人に対応が変わっていました。

そして、私が呼ばれます。

私も先ほどのお客さんと同じようにスマホ画面を見せながら

「ペーペーで!」

と力強く宣言。

店員さんは、笑顔ですんなり対応してくれました。

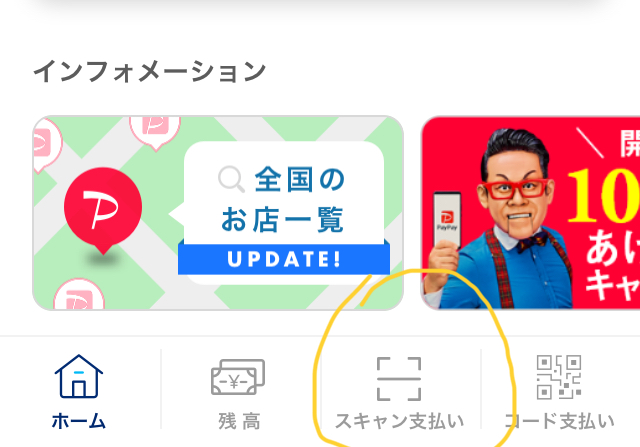

いきなりB5くらいのサイズのラミネート加工されたQRコードを渡されましたが、

やり方がわからないので、具体的なやり方を聞きます。

やり方は

①アプリ画面の下にある「スキャン支払い」をタップし、渡されたQRコード読み込む

②支払額を確認し、自分で支払い金額をアプリ上で入力

③店員さんに金額に間違いないか確認後、支払いタップ

④支払い完了メッセージがアプリ画面に表示され、キャッシュバックも同時に表示

⑤店員さんがスマホ画面に表示された決済番号の下何桁かをメモ

⑥支払い完了。レシート受け取り

ざっくり、こんな感じの流れ。

・・・うん、面倒だね。

特に、自分で金額を入力するところ。

初めてだったんで少し面食らいました。「こっちで入力するの?」と

これ、間違ってたらどうなるんだろう?

今回、初めてPayPayを利用してみて思ったことは、「これ流行らんやろ・・」という感想。

理由はただ一つ

PayPayという名前がダサいから!!

・・・・・というのは、半分冗談、半分本気なのですが、この記事を最後まで読んでもらえたら他の理由も分かってもらえると思います。

Felica陣営 VS QRコード陣営

では、今回100億あげちゃう太っ腹なPayPayって何者なのか?

キャッシュレス?

電子決済?

なにそれ美味しいの?

というレベルの人にも分かりやすく少し説明を試みたいと思います。

ちなみに、現在の電子決済界隈は多士済々&複雑怪奇で個別の詳細を理解しようとすればするほど分からなくなること請け合いな迷宮なので、私の理解も知れたものとご理解下さい。

今回説明するのは大雑把なイメージです。細かい点のツッコミはスルーよろしく

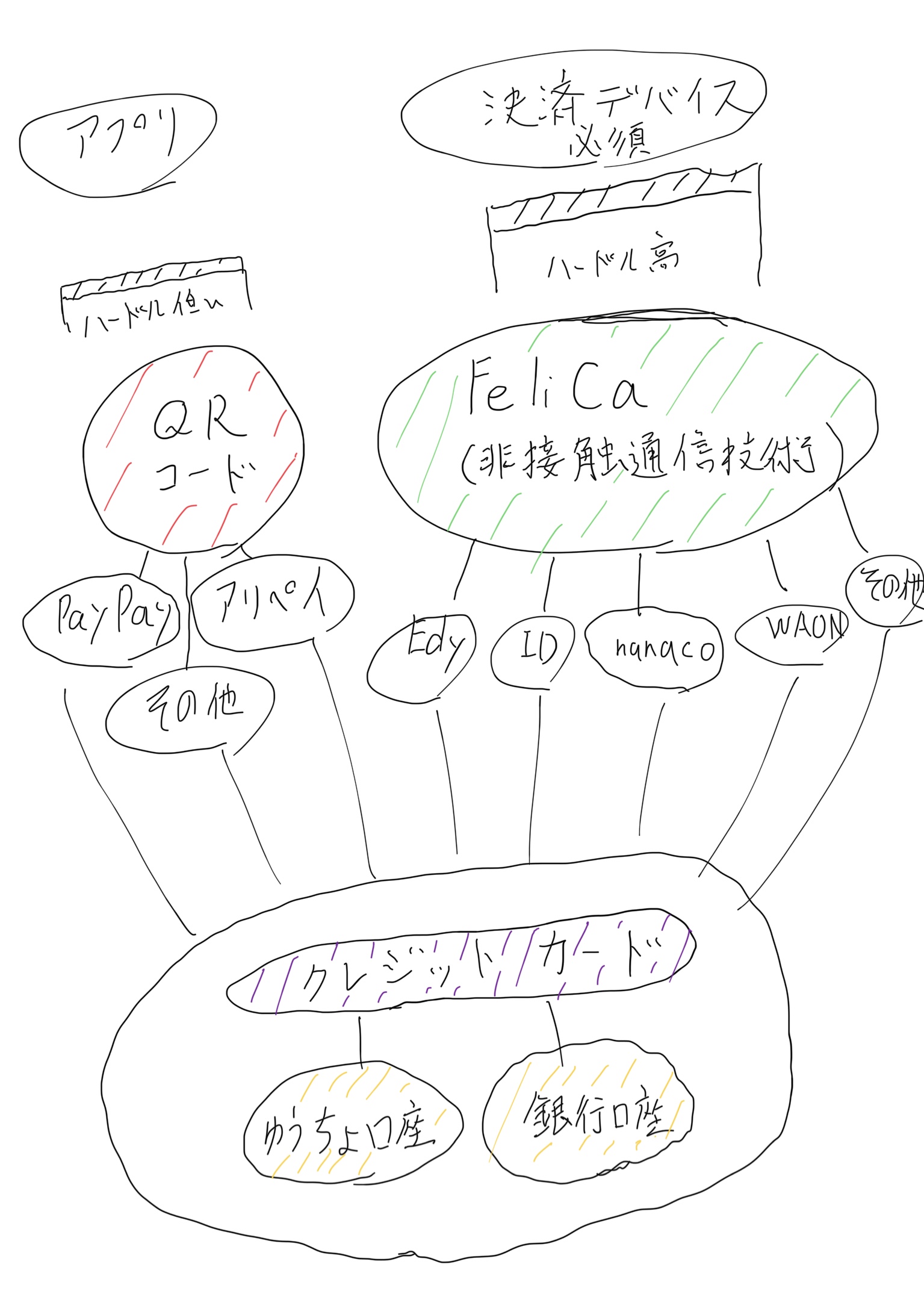

ということで、まず以下の私の芸術的なまとめ図をご覧ください。笑

はい、理解できたでしょうか?笑

図の構造を説明すると

まず、電子マネー、電子決済と言われるものは、QRコード陣営とFelica陣営の二つに大別されます。

Felica陣営

Felicaはソニーの非接触通信技術を用いたいわゆるお財布携帯のイメージです。

このFelica方式は、お店に設置されている端末にタッチして支払い完了!というシンプルなユーザー体験で非常に利便性が高いです。

皆使っているSuicaもこれ。

支払い時にこちらで金額を入力する手間もない。

Felica利用方式の電子マネー(決済)サービスは、EdyやID、nanacoなどなど図のようにたくさんあります。

(一番大事なSuicaを描き忘れた・・)

簡単に言えば世の中にあるタッチで済む決済は全てこれです。

で、それぞれの電子マネーを運営する主体によって利用者にポイント付与や自分たちのサービス経済圏における利便性を享受できるようになっています。(各サービスにおいてポイント利用などなどは入り組んでおり複雑怪奇。全部理解するのはかなり骨の折れる作業です)

しかし一方で、店舗やサービスを提供する事業者としてはFelicaをタッチする決済装置を自分たちで調達しなければいけません。(初期コスト)

また、決済サービス利用における手数料も発生します。(ランニングコスト)

これらが、事業者側のFelica決済導入のハードルを上げており、特に個人経営の飲食店等では現金のみ使用可能な例が多くあります。

また、利用者側にもFelica搭載のスマホやクレカ等が必須で利用者双方に設備投資がある意味必要です。

(私のスマホはiPhone SEでFelica搭載がありません。なので、iPhoneだけではタッチ支払いが不可能。)

さて、次にFelica利用時の全体の流れを追ってみましょう。

入口はFelicaのタッチです。

そして、Felicaを利用している電子マネーに紐づいているクレカや金融機関口座を通して決済情報が下流に流れいき、時間差で最終的にあなたのゆうちょや銀行口座から引き落とされる。(流れて行く途中で、各サービスのポイントとかが付与される)

そうです。流れはシンプル。

入口はFelica→間に電子マネーサービス提供企業が沢山いて→出口はクレカ経由か直接金融機関口座からの引き落とし。

電子マネーや電子決済というと、日本円に変わる何か得体の知れないお金が出現したのか!と身構える人がいますが、全然そんなことはありません。(仮想通貨と呼ばれるものが実は既存の金融機関口座を無視する存在なのですが、それはまた別の話)

結局、私たちの金融機関口座から引き落とされるのです。

電子マネー(決済)業者はただ単に金融機関口座にたどり着くまでの支払いの流れをコーディネイトする存在です。

QRコード陣営

実は、QRコード陣営も決済の流れはFelica側とほぼ同じです。

図を見てもらえれば分かる通り、最終的にはクレカや金融機関口座が紐付けされており、そこから時間差で引き落とされるだけ。

ただ、入口がFelicaタッチではなくQRコードを各アプリで読み込むという違いがあります。

QRコード陣営の有利な点、不利な点

それは、事業者側の導入コストがほとんどかからないという点と利用者側もアプリさえインストール出来れば多少古いスマホ、機能の劣るスマホ等でもQRコードさえ読み込めれば利用可能という点です。

もっと言えば、アプリさえ入れてあれば個人間でも送金が手軽に可能になります。(line payで既に利用可能)

中国とかでは、このQRコード決済は主流となっています。

しかし、今回ビックカメラで利用したようにFelica決済よりも手間がかかる・・・

私のように、普段クレカかApple Pay(Suica含む)を利用している人からすればキャッシュバックキャンペーンが終わったら手間の多いPayPayを再度利用しようとは思えません。

Felicaになれた体には負担が大きいです。

ネットでの購買もAmazonのワンクリック注文に慣れてしまったら、いちいち個人情報やクレカ情報を入力して、確認して・・・・みたいなユーザーインターフェイスのサイトからは買う気が失せますよね?

実際、このままなら私はキャンペーン終わったらPayPay利用は激減するでしょう。

というか、ほぼ使わないと思います。

それこそ、個人経営飲食店のようなところまで広く世の事業者にキャッシュレス決済を広めるなら導入コストの安いQRコード利用が良いと思いますが、実際問題QRコード決済を導入したとして、そこまでして現在現金をメインに使用している人がQRコード決済を利用するか?は怪しいところ。

先ほど言ったように、

既にFelica陣営のサービスを利用している人にとってQRコード決済の利用は手間の面から魅力的ではありません。

そして、現状でもSuicaやクレジットカード支払い対応のお店はコンビニや飲食チェーン店、有名観光スポットを中心に沢山あり、都市圏であればわざわざQRコードを利用するメリットは見出し難いです。

さらに、都市圏ではない現金利用率の高い郊外地域では高齢者の比率が高く、そもそもテクノロジーについてこれていませんので、スマホすら持っておらず「QR?ナニソレ」でしょう。

今の所、私の乏しい想像力ではQRコード決済の利用はストリートパフォーマーなどの投げ銭や、ネットを通した個人間サービスなどの送金等々小さな利用領域に止まる気がしています。

Apple Payは何だかんだ便利

ここまで、Felica VS QRコードという図式で書いてきましたが、Felica決済を更に大きく取り込んだものにApple Payというものがあります。

イメージはこんな感じ。

その他の電子マネー(決済)サービスと似ているんですが、Apple Payは、Appleのプラットフォームを利用してクレカは勿論、SuicaやIDなどの各電子マネーサービスをもウォレットというアプリに取り込んでApple上で支払い承認をしているサービスです。

はい、よくわからないですね。

私もよくわかりません。笑

イメージは、iPhoneの中に物理的なカードを取り込む感じ。

そして、利用はFelica搭載端末でタッチ支払いです。

その際、クレジットカードの情報はじめ、個人情報は事業者側へ渡りません。

つまり、セキュリティが高い。

そして、Apple Payで素晴らしいのは、Suicaの利用において。

エクスプレス設定にしておけば、支払いの際にiPhone等を操作する必要もありません。

ただ、Felica読み取り端末へ近づけるだけ。

これはマジでストレスフリー

ネット購入もワンタッチで安全。そう Apple Payならね

Apple Payであまり知られていないっぽい利点は、ネットを介した購買もワンタッチになることです。

ブラウザはSafariを利用しなければこの機能は使えませんが、ネット上でApple Pay対応している買い物は、指紋認証や顔認証の一発ですみます。

今やネット通販はAmazonが圧倒的シェアですし、Amazon内の買い物はご存知の通りワンクリックですが、

Amazon以外で買い物をする時は毎回個人情報登録やクレジットカード登録が必要です。

これがいつも面倒!

継続的に利用しなさそうなサイトへクレジットカード情報を登録するのも何か怖いですし・・・

その際に、Apple Pay対応サイトなら指紋認証だけでいけます。

個人情報はもちろん、クレカの登録もなし。

先ほどのFelicaの時と同じように、事業者側へ必要のない個人情報はいきませんのでセキュリティも安心。

購買データ等もアップルからメールが来ます。

こんな感じでタッチだけ、指紋認証だけ、という利便性を体験しているとQRコードでのやり取りはどうしても遅い、面倒な印象になってしまいます・・・

以上

PayPayを実際使った感想と現状のキャッシュレス界隈について初心者向けの説明でした。

昨日までは、Googleさんに「PayPay」は認識されておらず「paypalじゃね?」と言われていましたが、今日は認識されているようです。笑

100億広告費投入しての認知度アップとアプリ利用体験としての効果はSNSを見る限り成功かも、と思えますが、それとキャンペーン終了後の継続利用は別の話。

個人的には静観していくつもりです。

利便性が増せば利用しますし、現状のままなら既存のキャッシュレス支払いを利用するでしょう。

それでは、また。