本日は、株式投資初心者向け企業分析の4歩目です。

1歩目から3歩目はこちら

ではでは早速いきましょう。

Contents

ROEって何?

株式投資を勉強していくと色々な略語が出てきます。

例えば、PER,PBR,ROA,ROE,EBITDAとかとか

立て続けにこんな記号チックなものを投資初心者が見ると頭痛くなりそうですよね?意味が分かれば非常に便利なので、いずれは使いこなせるようになった方が良いのですが、初心者は一個ずつ確実に意味を理解しましょう。

で、今回は「ROE」について。

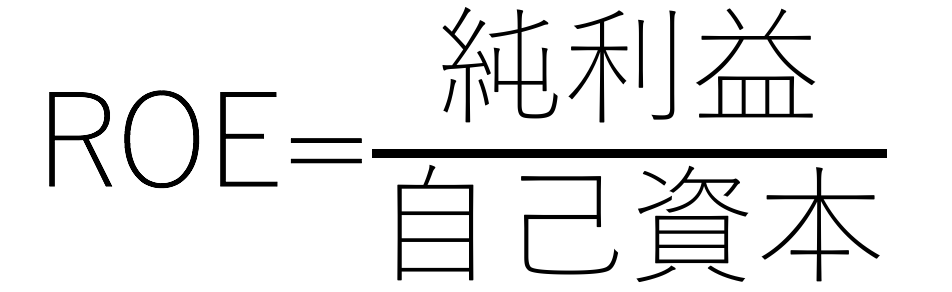

ROEは経営者が使う指標で、投資家にはあまり関係ないとも言われますが私はそうは思いません。ROEとは「Return OnEquity]。つまり、自己資本に対する純利益を表します。意味は、自己資本=つまり自分で用意したお金を使ってどれくらい増やしたか?

式で書くとこんな感じ

これを具体的に言うと、100万円の現物投資で10万円利益が出た場合、ROE10%になります。

全然難しくないですね。

では、ちょっと応用編。

現物100万円に信用200万円を利用して合計300万円の運用額にしました。そして、上手いこと上記と同じ総投資金額に対し10%の利益30万円が出た場合のROEはどれくらいでしょう?

答えは、30%(現物100万円に対する利益)

これは、後で出てくる財務レバレッジをかけてROEを向上させた例になります。

株式投資においては、私たち株主の出資したお金をどれくらい増やす能力があるか?を測る指標とも言えますね。なので、個人的には、ROE(株主資本利益率)=1株あたりの利益(EPS)÷1株あたりの株主資本(BPS)というように1株当たりという表現に直した方がしっくりきます。

ROEを分解してみる

次にROEを分解してみましょう。

これは、便宜的に分解するだけで、ROE自体が元々これで成り立っているというわけではありません。

このように理解したら分かりやすいですよー。そして、企業経営の特徴が見えて面白いですよーという実務的な分解です。

「財務レバレッジ」つまり、どれだけ自己資本を膨らませているか?

「資産効率性」つまり、どれだけ資産を効率的に無駄なく使えているか?

「利益率」つまり、どれだけ付加価値を乗っけているか?

にROEは分解できます。

これらををそれぞれ見ていくことで、その企業はどのような特徴があるのか?が見えてくる。

◉例えば、 大きく財務レバレッジをかけて資産効率の悪さ、低い利益率を補っているのか?もしくは、平均的な利益率の事業を財務レバレッジをかけることで、素晴らしい収益性に持って行っているのか?

◉又は、薄利多売事業のように利益率が低いところを売買の回転率を上げて資産効率性で補っているのか?

◉逆に、資産効率性が悪い事業だが、その分を高利益率で補っているのか?

このような分析をすると、その企業の強み弱み、今後ROEを改善するにはどこに弄れる余地があるのか?が大体把握できるようになります。

では、この式を少し書き換えてみましょう

これが分解した3つを比較する具体的な指標です。

そして、これを求めるために必要な数字は以下

ここまでくれば、財務諸表から数字を引っ張れますね。

そして、上下で同じ項目を打ち消しあうと

この式に戻ることが分かると思います。

業種によって違う

この分解した結果に正解はありません。どこが強いのか?は業種にもよります。

例えば、小売や商社は典型的な効率重視業種。

金融機関は財務レバレッジ重視。

メーカーは利益率重視。

みたいな 。

ですので、同業種間で比べてみたり、他業種でも似たROE構造になっている企業をチェックしたりと比較することが大事です。

良い高ROEと悪い高ROE

上記の通り、ROE構造に良い悪いはありません。

ただ、ROEは高い方が良いです。それはお金を稼ぐ能力が高いことの証明になります。

そこで、一つ気をつけたいパターンが「急に財務レバレッジ依存に傾斜しているパターン」

財務レバレッジとは言ってみればアクセルです。上手く使えば事業を拡大し、利益を加速させますが、あまりに使いすぎると逆回転した時に大きなダメージを受ける可能性が出てくる。

いくら勝つ可能性が高いからと言って、手持ち資金の100倍とかを借金してパチンコにはいきませんよね?

個人的に好みなのは、低財務レバレッジで高資産効率、高利益率の組み合わせです。

財務レバレッジは適切な範囲で使えれば使うに越したことはないですが、どうしても業績のブレを拡大させるので、あまりに高財務レバレッジ(低自己資本比率)は安心して長期間保有することが出来ないという個人的な不安がありますね。

まあ、この辺の好みは人それぞれ。財務レバレッジを使わないのはもったいない!無借金経営なんて悪だ!という思想の人もいます。

最後に

今回は、ROEを分解してその企業の特徴を把握する方法を簡単に紹介しました。

一昔前より日本企業もROE重視経営になってきていますので、そのROE向上は何を改善したからか?ということもこの分析からわかってきます。企業分析は一つの手がかりから色々広がるので今回のROE分解から次の指標も勉強しようと思うはず。 この先もドンドン進めていきましょう。

最後に、ROEは株価を媒介させたPER,PBRとも密接な関係があります。

ここでは、簡単に紹介しておきます。(また気が向けば詳しく記事にするかも)

「PER」とは株価を一株利益(EPS)で割った値です。

「PBR」とは株価を一株当たりの株主資本(BPS)で割った値です。

上記をを前提として、ROE,PER,PBRは以下のように一つの式で表せます。

ROE(EPS/BPS) ×PER(株価/EPS)=PBR(株価/BPS)

シンプルにすると

ROE×PER=PBR

となります。 ということは、高ROE企業でPERも高ければ必然的にPBRも高くなります。

つまり、割高と評価されやすくなる。

古典的なバリュー投資は低PBR銘柄を買うので、「ROE=企業の稼ぐ力」が低く、「PER=将来の成長性」も低い企業になりやすいのです。

これまた、バリューか?グロースか?という不毛な議論をしている人達がいますのが、個人的にはどうでもいい話。

理想は、ROEが高く、PERがまだ低い状態の企業に投資すること(つまりPBRはそこそこ)ですが、これは中々難しい。

あなたも色々勉強し、自分で考えましょう。

以上、参考になれば幸いです。

投資を始めるならこちらの本はとても参考になります。

企業価値評価を基本から詳しく学べますので、おすすめ!